どうも、平凡家庭の大蔵大臣こと最強の凡夫です。

さて、私は最近、特定口座で保有していた分の投資信託を全て売却しました。

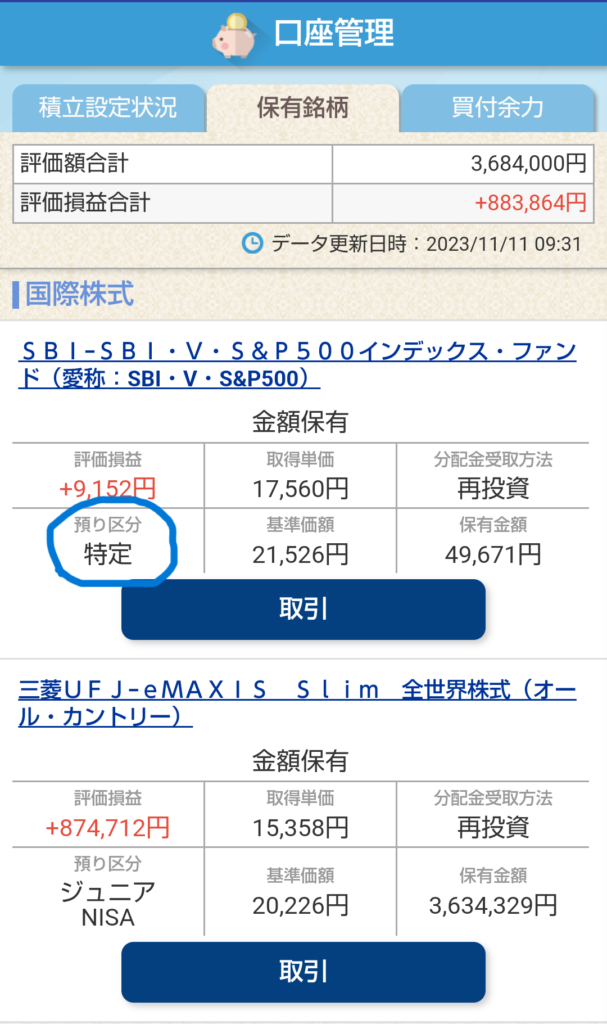

※1,子供のSBI証券の口座では子供の投信マイレージの分のTポイントの出口として特定口座でTポイントで投信を買っています。

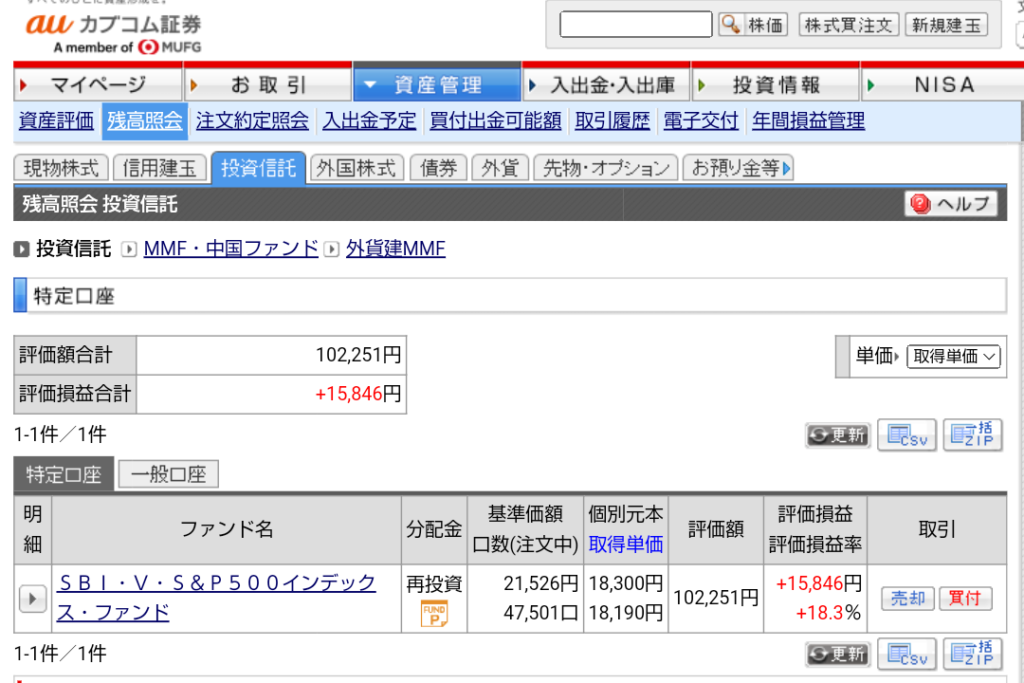

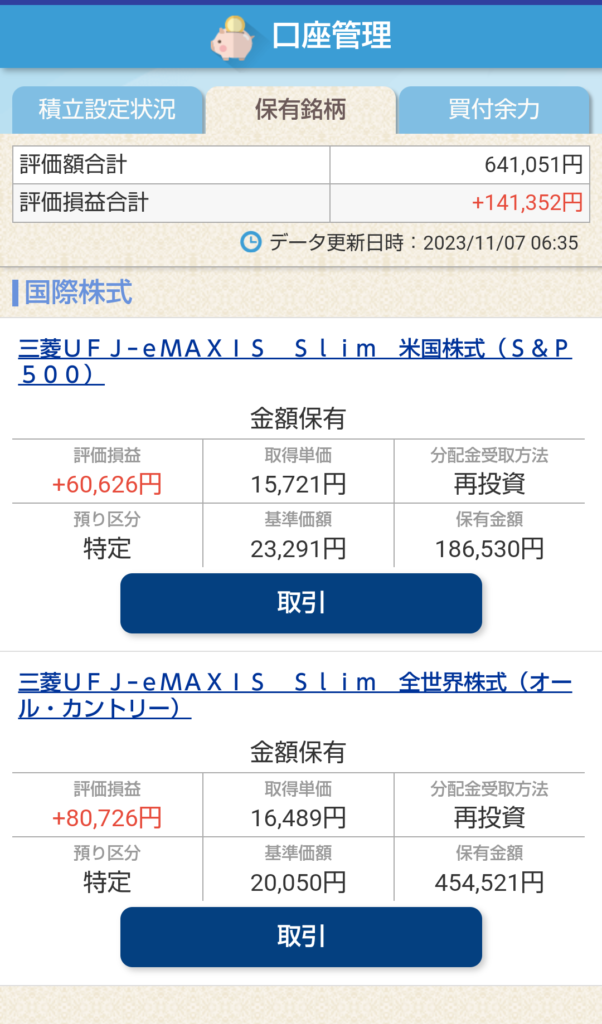

※2,夫と妻のauカブコム証券では、スルガ銀行Dバンク支店のポイ活用として特定口座で毎日150円投信を積み立てしています。これをすることによりGポイントが貯まり、Gポイントを色々経由して最終的にdポイントに交換して、そのdポイントで株を買うというポイ活錬金術をやっていますが、それについてはまた別で記事を作ります。

上記※1、※2は目的がポイ活の為なので例外として今後も買付および保有を続けます。普通に本来の資産形成の為に保有していた特定口座の投資信託は全て売却しました。

今回は何故このタイミングで売却したかの理由についてお話いたします。

今までつみたてNISA以外の特定口座で投資信託を積立てていた理由

そもそも、つみたてNISA口座にて投信を積立てしていたにも関わらず、なぜ特定口座でも買付していたのかと申しますと……

「特に深い理由は無いです。」(笑)

とりあえず、あんまり余剰資金を遊ばせておくのも勿体ないので毎日コンビニでジュースを買ったと思って毎日積み立てを設定していました。

いつも通りのユルユルの考えで申し訳ありません。

私は常にこんなスタンスです。

このタイミングで売却した理由

この記事を公開したのが2023年11月11日。あと2ヶ月で2024年になり新NISA制度がスタートします。

新NISAの投資枠の上限は年間でつみたて投資枠が120万円、成長投資枠が240万円の合計360万円。

生涯投資枠1,800万円です。

我が家では夫婦2人で新NISAを活用しますので、家庭の合計の生涯投資枠は3,600万円あります。

生涯投資枠3,600万円について我が家の状況を鑑みたところ、

我が家は月間で夫5万円、妻5万円の合計10万円が投資に使える限界値かなと考えています。

それ以上使えば確実に家計が火の車状態で未来を良くしたいあまり、現在が貧しいものになります。

我が家はあくまでも早期リタイヤを目指すわけではなく、平凡な一般家庭です。車も買いますし、趣味にお金も使います。

月間10万円投資すれば生涯投資枠3,600万円を全て埋めるのに30年かかります。

私は今40歳ですので30年後は70歳です。なので、我が家の今後、投資に使える限界値は3,600万円なのかなと考えています。

生涯投資枠を使い切った後にも特定口座の投資信託の積み立てをするのであれば保有しておいても良いかと思いますが、我が家が生涯投資枠を使い切った後はもうすでに老後であり資産を取り崩していくターンに入っているはずです。

それであれば現在、特定口座で保有している分は利益が出ている内に売却して新NISAに投資するための原資にした方が家計を助けるためにも得策だと考えました。

もうすぐ夫婦共に車も買い換えないといけないので現金もある程度作っておかないといけない状況なんですよね。(泣) いざ現金が必要な時に投信を売却する必要が出てきて、その時の株式相場が悪く投信の基準価格が低い状態での売却をせざるを得ない状況になると最悪ですからね。

あぁ、外に設置する物置も欲しいんだった…。お金がいくらあっても足らん。

という事で出来れば2023年中の相場の調子がある程度良い時に全売却してしましたいなぁと考えていました。

11月に売却完了

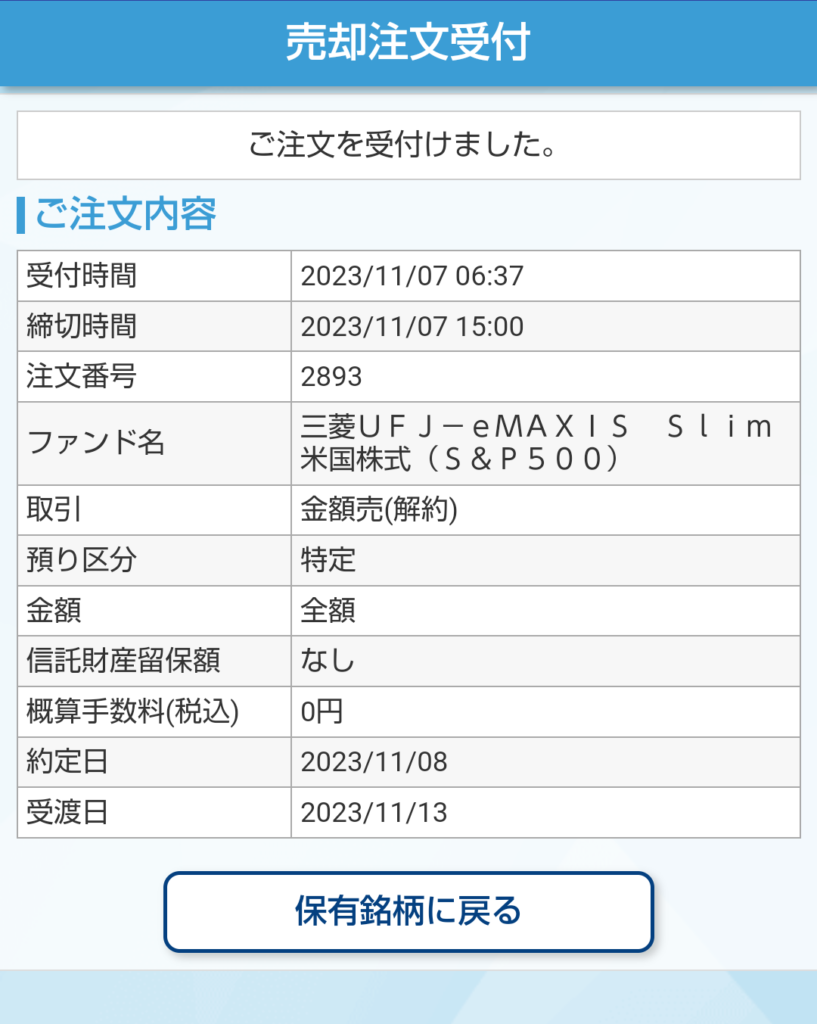

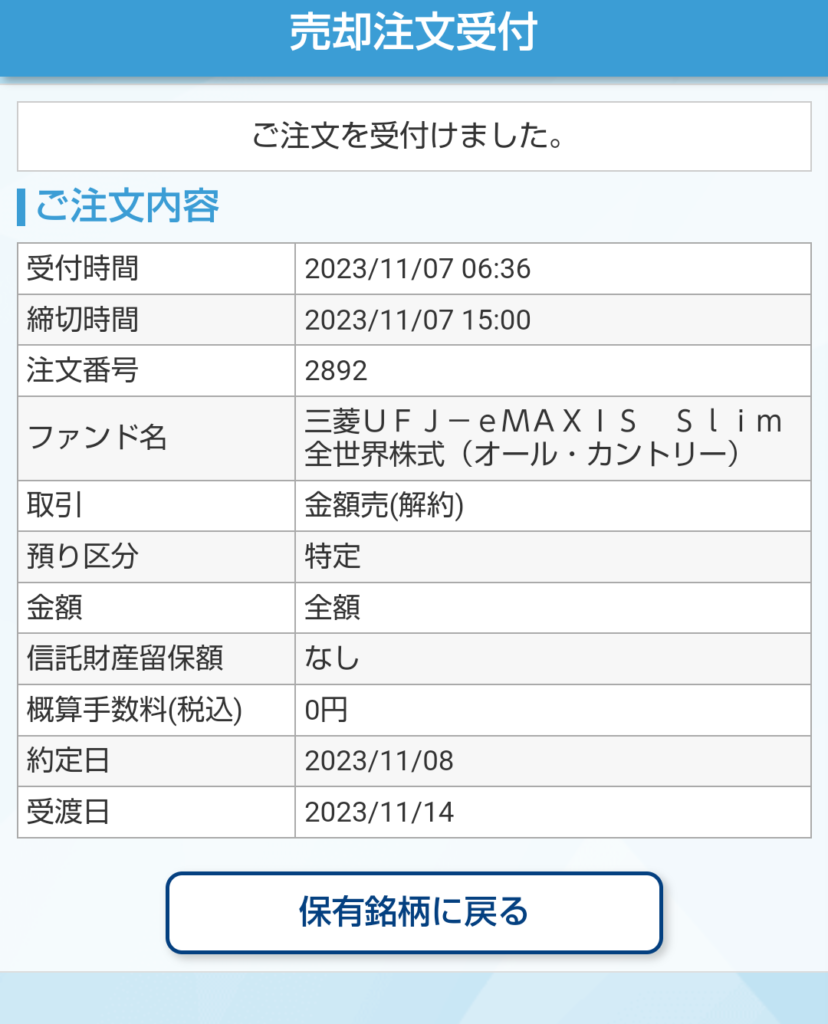

という事で、11月7日時点で相場の状況がそれなりに調子よさそうだったので売却の注文を出しました。

11月8日約定。2023年内に売却してしまいたいと思っていましたが、まぁ、それなりに良いタイミングで売却できたのではないでしょうか。

もうちょっと待っていればもっと利益が出てい可能性もありますが、今年中に特定口座の投信を売却して現金化することが目的でしたのでとりあえずスッキリしました。

ちなみに、妻の口座の方の特定口座保有分の投信は2023年8月末に全部売却していました。

まとめ

これで口座もスッキリし現金も確保し、2024年から新NISAに投資していく準備が整いました。

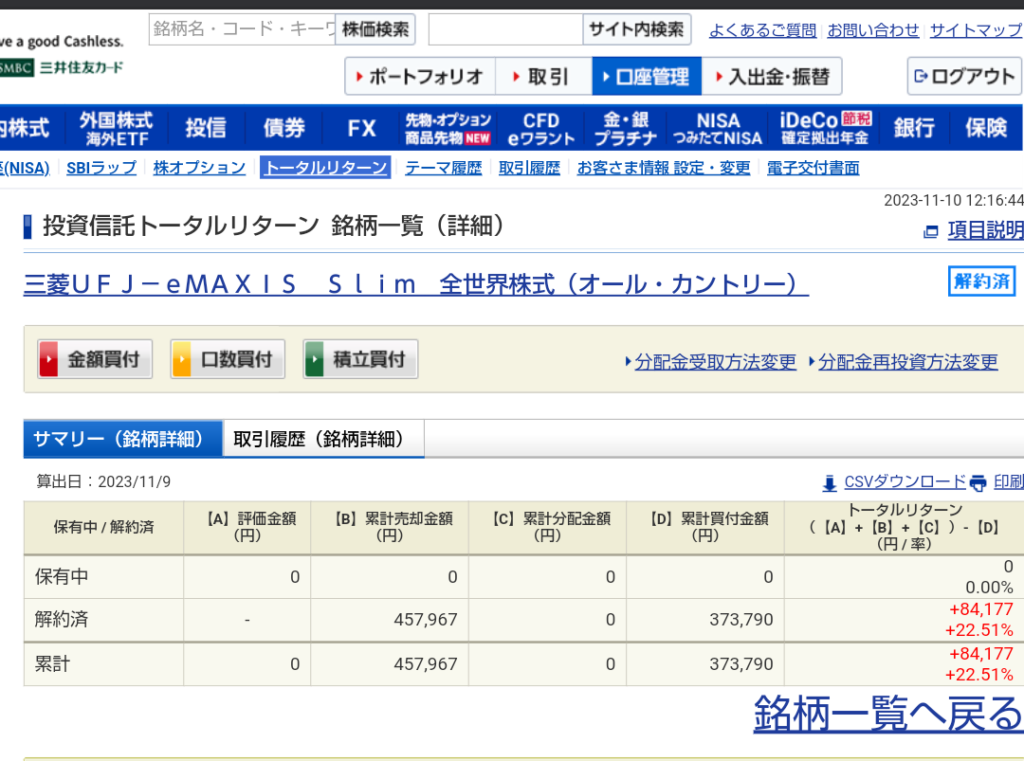

auカブコム証券の特定口座のポイ活用に積み立てている投信の結果を久しぶりに見ると、同時に開始して毎日150円積立をしているオルカンとS&P500の投信で、予想通りとは言えS&P500の方が優秀なことを確認してしまうと、私の今後はオルカン1本で行くという方針も揺らぎそうになってしまいますが、インデックス投資をメインにしていくという方針は自分で考えることを放棄するための方針ですので、そこは徹底的に考えることを放棄するためにオルカンに託します。

まぁ、徹底的に考え抜いてオルカンを積立てる人と私のように考えることを放棄するためにオルカンを積立てる人で考え方は違っても積立するだけで同じ結果が出せるわけですのでインデックス投資は本当に平凡な一般家庭には強い味方です。

私のブログを見ていただいている読者様はもうお気づきだと思いますが、私は投資に関してかなりユルユルな考えで投資系ブロガーとしては異端な存在だと思います。

このブログでは、そんな投資に関してユルユルな思想の人間でも資産形成をできるという事をお伝えできればと思っています。

とは言っても、ここ数年は適当にやっていても負けることの方が難しいというような相場であったことは事実です。

今後10年、20年とどういう風に相場が動いていくかは分かりません。私のような適当なユルユル投資家は淘汰されているかもしれません。

どちらにしても、今後、私のような平凡な一般家庭のユルユル片手間投資家の行く末を参考または、反面教師の為に観察していただければと思っています。

最後までお読みいただきまして誠にありがとうございました。

では、また。