2024年3月22日(金)、なかなかにセンセーショナルなニュースが入ってきました。

そのニュースとは、SBI証券の三井住友のクレジットカード積立の還元率変更のニュースです。

SNSでもかなりザワついてましたね。

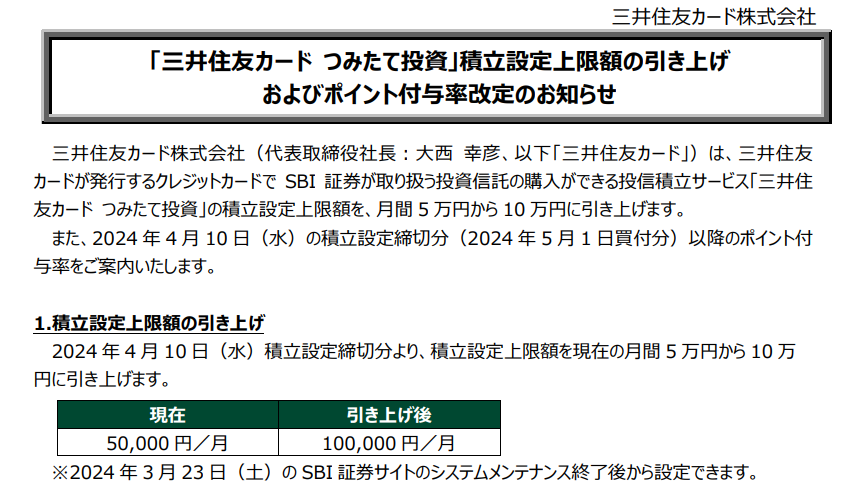

三井住友カード クレカ積立変更内容

今まではSBI証券で三井住友クレジットカードの積立は上限は5万円でしたが、2024年10月買付分からは上限が10万円に変更されることが決まりました。

ここまではSBI証券のクレカ積立勢が歓喜していたのですが、積立上限が10万円に増えることによりポイント付与の条件が変わるニュースが入り一気に意気消沈しました。

中でも、プラチナプリファード勢はまさに天国から地獄状態。

プラチナプリファードは三井住友のプラチナカードで年会費が33,000円(税込)

通常還元率は三井住友カードとしては高還元の1.0%で、

SBI証券でのクレカ積立の還元率は驚異の5.0%で、

従来のクレカ積立の上限額5万円を積立てると月に2,500ポイント貰え、年間でクレカ積立分のみで30,000ポイント貰えるます。

しかも、毎年100万円の利用毎(SBI証券積立分は除外)に10,000ポイント(上限40,000ポイント)という継続特典もあります。

ということで、これまではプラチナプリファードでSBI証券のクレカ積立をして、普段の買い物でもプラチナプリファードをメインに使えば余裕で年会費の元を取れるので、お得を得ながらプラチナカードのステータスも手に入れられるということでポイ活玄人の中では鉄板の選択しでした。

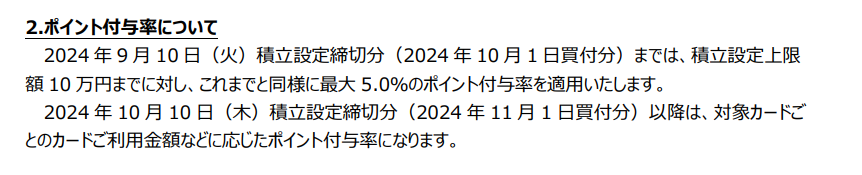

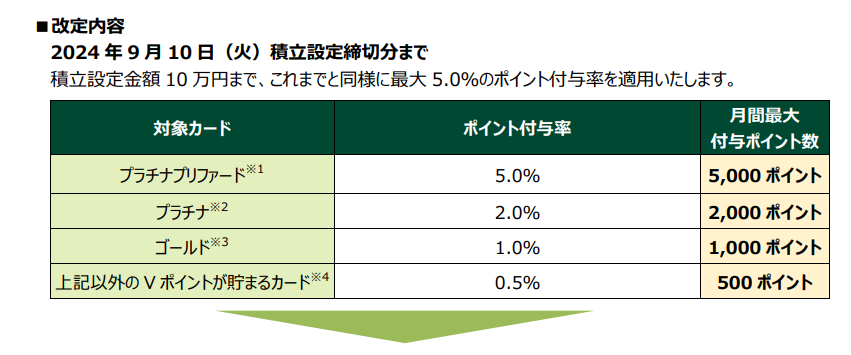

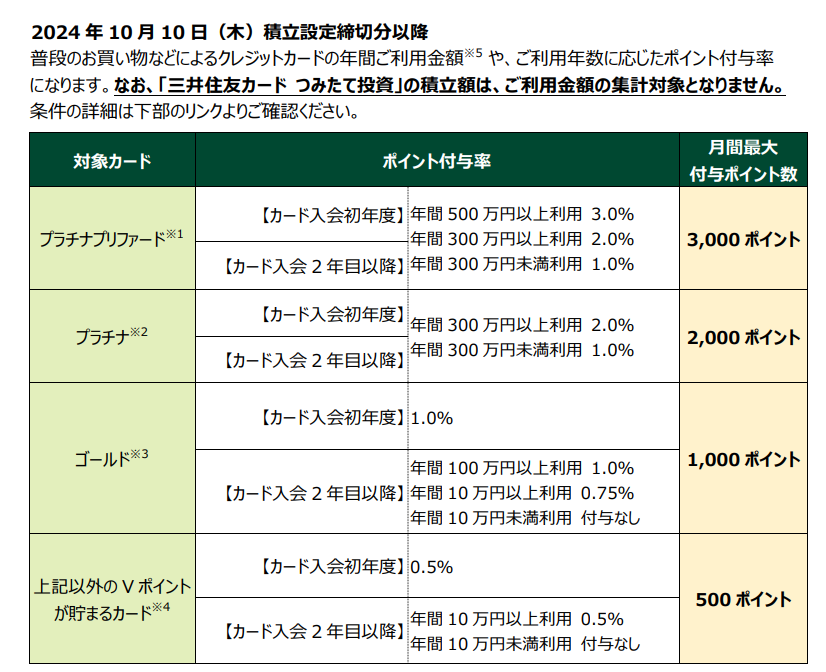

しかし!!2024年10月10日1(木)積立設定締切分からは、

クレカ積立以外の利用として、

年間300万円未満利用は1.0%

年間300万円以上利用は2.0%

年間500万円以上利用は3.0%

というようにポイント付与率が変更されました。

月に上限の10万円積立をしたとして

年間300万円未満利用の場合は年間で12,000ポイント

年間300万円以上利用の場合は年間で24,000ポイント

年間500万円以上利用の場合は年間で36,000ポイント

を獲得できることになります。

この条件はカードの年会費が33,000円かかることを考えると結構厳しいですよね。

年間500万円以上の利用は一般家庭には結構厳しいでしょう。

年間300万円以上利用は支出のすべてをプラチナプリファードに集約すれば可能かもしれませんが、それをしたとしても従来の条件よりもポイント獲得数は大幅に減少する状態です。

これは胸を張って大改悪と言って良いでしょう。

プラチナプリファード、迷っていたけど作らなくて良かったぁ

実は私、プラチナプリファードを作ろうかなぁ、ってちょっと迷っていたんですよね。

SBI証券はクレカ積立の付与率変更の発表の前にクレカ積立上限が10万円に引き上げられることが発表されていました。

そうなってくるとクレカ積立で5.0%のプラチナプリファードは当然視界に入ってきます。

ただ、私的にはこれまでの経験上、そんなうまい話はないだろうという予想もできましたし、ポイントで相殺できるとしても年会費33,000円もするクレジットカードを作ることに抵抗がありました。

ということで、とりあえず保留にしていたところ、このポイント付与率変更のニュースが入ってきました。

ホッとしました。先走って作らなくて良かったぁ。

やっぱりお得すぎるサービスに改悪は付き物ですね。

ポイ活はやっぱり改悪前提で考えないとだめですね。

ましてや年会費がかかるようなサービスならなおさらです。

我が家の今後のSBI証券の積立はどうするか

我が家は現在、夫婦共にSBI証券のNISA口座にてクレジット積立をしています。

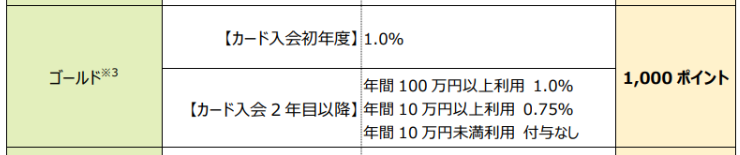

使用しているカードは三井住友ゴールドNL(ナンバーレス)カードです。

ルール変更後のゴールドNLのポイント付与率は以下の通りです。

我が家としては夫婦共に年間利用10万円以上の付与率0.75%をとっていこうと思います。

100万円以上利用を狙おうと思えば狙えなくもないですが、もうそこまでする情熱は無いですね。

我が家としては資産額がある程度増えてきたことによって細かい事は以前ほど気にならなくなってきました。

もはやクレカ積立の数%の差はどうでも良くなってきました。

その数%の為に、毎年、自分の頭脳の中の記憶装置や判断装置の機能を消費するのはとても割に合いません。

だからと言って、クレカ積立をしてポイント付与無しというのはさすがに面白くはないので、無理なく年間10万円利用のラインを狙っていきます。

とは言っても三井住友カードはほぼマクドナルドでのVISAタッチ決済でしか利用せず、何も工夫しなければ10万円すら厳しそうなので、電気代の引落か、保険料の引落を割り当てて放っておいても10万円利用を達成できるようにしておきたいと思っています。

追記 2024年3月23日 さっそくゴールドNLカードで何も考えなくても年間に10万円利用できるように保険料の引落設定を済ませました。

クレカ積立のポイントごときで貴重な日々の判断の為の思考力や記憶力を使いたくないですよね。

ウッカリしているとクレカ積立のポイント還元率が0%になりますので早めに自動で10万円利用の条件をクリアできるように手を打っておきましょう!

私に続き、妻も保険料引落し設定完了。

まとめ

以前の私であればこの改悪ニュースで右往左往していたと思いますが、今は割と「フ~ン」くらいで受け流せています。

こんな感じでパンクラス近藤有己ばりの不動心でいられるのも資産額が以前よりも大きくなってきた賜物だと思います。

ただ、SBI証券がクレカ積立上限引き上げを発表してすぐにプラチナプリファードを申し込んだ人は心穏やかではないでしょう。

私もこれを他人事で済ませずに、投資信託の積立において一番重要なことは何なのかを今一度思い返して今後の教訓にして行きたいと思います。

最後までお読みいただきまして誠にありがとうございました。