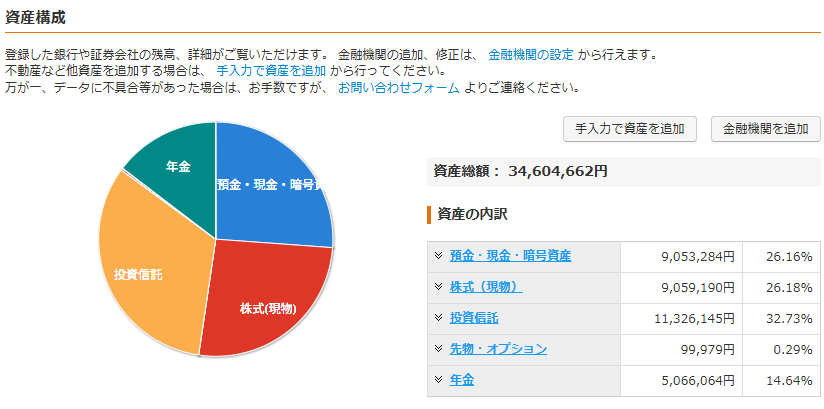

先に我が家の総資産額の公開の記事を出しておりましたが、今回は2025年4月時点での我が家の保有している金融資産の中身の状況を公開いたします。

2025年4月時点の我が家の総資産額は34,604,662円でした。

皆様もご存じのとおり、最近は株価が超不安定でして我が家の保有している株式や投資信託も、のきなみ評価損益がダダ下がりしています。

では、さっそくマネーフォワードの画面にて資産の中身をアセットクラスごとに見ていきましょう。

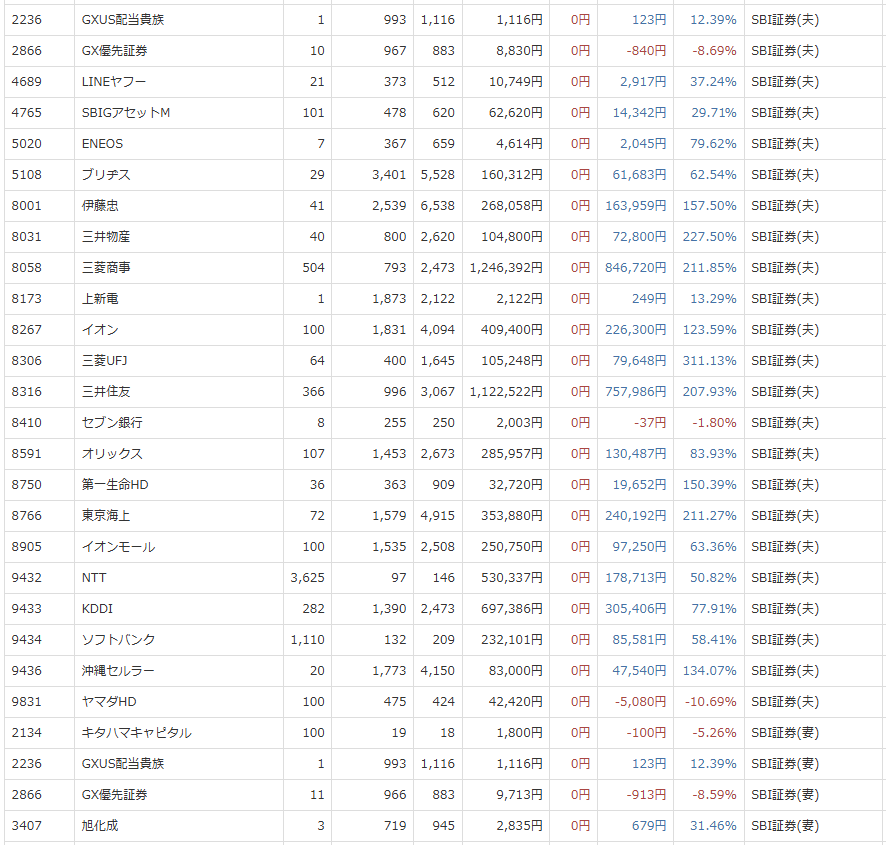

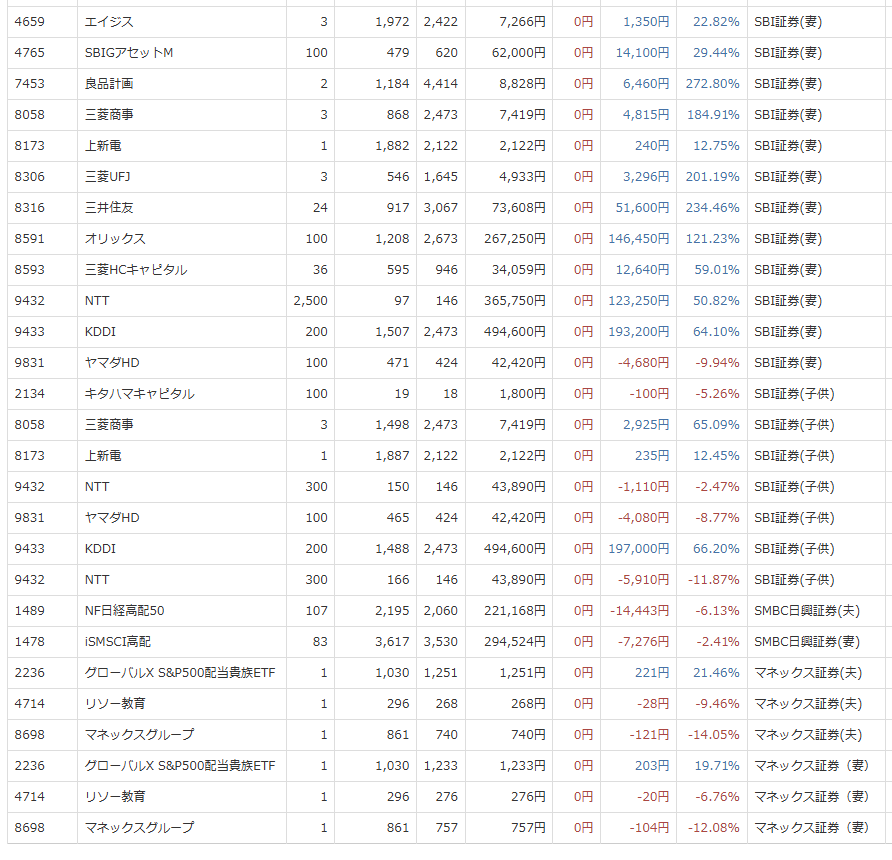

個別株・ETF

CONNECT証券で保有している株式はSTOCKPOINT for CONNECTを経由してPontaポイントにて買付しています。

ちなみに、STOCKPOINT for CONNECTからCONNECT証券に株式交換するときはCONNECT証券の一般口座に入庫されていましたが、特定口座に入庫されるように変更され、それに伴って、特定口座に入庫された分に関しては平均取得単価が表示されるように仕様が変更されました。

SMBC日興証券で保有している株式は日興フロッギーにてdポイントでの買い付けをしています。

ちなみに、SMBC日興証券(日興フロッギー)では個別株も買い付けていましたが、2024年に車購入のための現金に充てるために全て売却していて、現在の保有銘柄は高配当ETFのみになっています。今後は面倒くさいので高配当ETFのみを買い付けていきます。

投資はできる限り感情を省けるように、シンプルにしていきたいです。

投資信託

NISAに関しては、

新NISAは夫婦共にSBI証券にてオルカンを毎月5万円ずつ積立中。

2024年から積立てている新NISAのオルカンも、ここに来てついに含み損となってしまいました。

やっぱりインデックス投資は時間分散での積立が精神的には良いなと改めて実感していますね。

年初一括投資した人は割と精神的ダメージを受けているのではないでしょうかね?

含み損になったオルカンに関しては個人的には全く気にしていません。

取り崩すのは20年程先の話ですので、今はむしろ安く積立てられるチャンス到来でラッキーくらいの気持ちです。

旧つみたてNISAは、夫が楽天証券でeMAXIS Slim先進国株式、妻がSBI証券でSBI・V・S&P500インデックスを運用中。

子供のSBI証券の口座ではジュニアNISAでオルカンを運用中。

その他の銘柄は全て特定口座での保有になります。

auカブコム証券で保有している投資信託はスルガ銀行と組み合わせたポイ活を目的に積み立てているものです。

auカブコム証券とスルガ銀行を組み合わせたポイ活の方法に関したは下記の記事にて解説しています。↓

ちなみに、スルガ銀行のポイ活に関して2025年4月に改悪が入りますが、私はこれまで通りauカブコム証券での積立は継続していきます。

CONNECT証券で夫婦で保有中の投資信託はポイ活目的で保有しているもので、ある程度(1ヶ月程度)保有したのちに売却する予定です。(ポイ活目的でやっているのに獲得ポイント以上に評価額が下がっていますが、もはやそんなことすら気にしていないです。)

iDeCoと企業型DC(確定拠出年金)

夫は個人型iDeCoでオルカンを毎月23,000円積立、

妻は企業型DCで三井住友信託のインデックスコレクション(外国株式)を企業拠出分の毎月2,000円積立しています。

妻の企業型DCに関しては一度スイッチングしているので評価損益がマイナスになっていますが、本来は投資元本よりもプラスになっています。

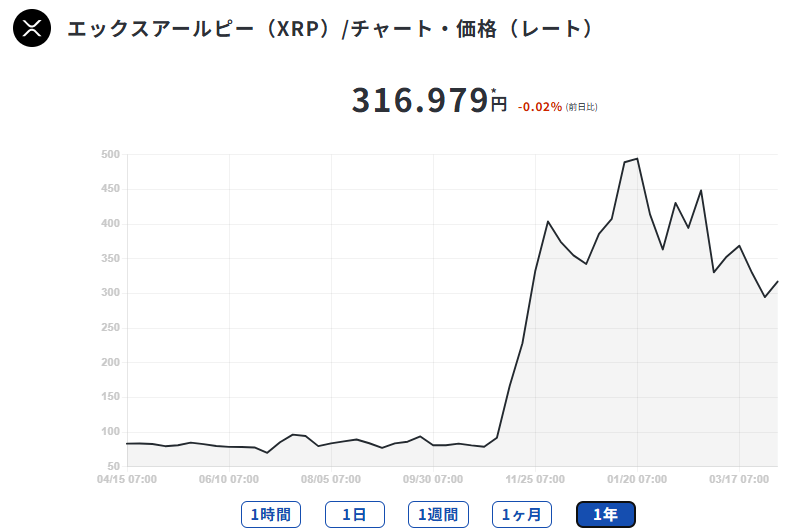

暗号資産

エックス・アール・ピー(リップル)はSBIグローバルアセットマネジメントより毎年、株主優待で貰っている物になります。

リップルに関しては、これまで全く気にしていなかったんですが、なんだか2024年12月頃からリップルの相場が爆上がりしているようで、いつの間にか我が家の資産の中でもそれなりに存在が気になる程度になってきました。

私の場合は投資は基本はオルカンを積立てて放っておくだけの方針ですので、普段は日経平均株価すらも気にしていません。

ですので、暗号資産のチャートの状況なんて芸能人の不倫の話題と同じくらい興味がないのです。

でも、やっぱりこの暗号資産の瞬発力を目の当たりにすると、年月を経て株主優待を貰い続けて保有残高が増えてくると決して馬鹿にできない資産になってくる可能性もありますね。

PayPay資産運用

PayPay証券はマネーフォワードに連携できないので、我が家の総資産額に反映されていません。

PayPay資産運用ではPayPayポイントを使って、夫はVYM、妻はVIGを買っています。

最近の株価の影響でガッツリと評価額がマイナスになっていますが、そんなことはいっさい気にせずにPayPayポイントが少しでも貯まったらすぐに資産運用に入れていきます。

この投資の目的は「配当金製造機を大きくする」。ただその1点だけです。

ちなみに、PayPay資産運用で保有している株式の配当金はPayPayマネーとして受取れます。

PayPayマネーはPayPay銀行の口座を持っていれば手数料無料で出金して現金化することもできますので、PayPayでの受取りといえども普通の配当金と同じように使うことができます。

私の場合は配当金で更にVYMを買いますけどね。

資産減少を実はあまり気にしていません

大きく資産額が減少している状況なのですが、実は私はあまり気にしていません。

負け惜しみでもなく、本心です。

私が資産減少をあまり気にしていないのには5つの理由があります。

①ある程度の現金を確保している

我が家では現金比率を30%を目安にしています。(車購入により現在は30%を下回っていますが)

株価が不安定な状態でも現金さえあれば特に今までと行動を変えることはありません。

現金に困っていないので保有株式を損切りする必要もありません。

これまでもこれからもオルカンの定期積立を続けるだけです。

資産を取り崩すのは20年以上先の話です。

②ある程度の総資産額を達成している

我が家ではずっと総資産額3,000万円をとりあえず早めに達成しておきたい金額ということで目標にしていました。

そして、最終目標を純資産額5,000万円を目標にしはいますが、正直に言うと総資産額3,000万円を達成したことによってある程度の満足感を感じています。

ですので、現在は資産額が減少しているとはいえ、まだ総資産額3,000万円以上は維持していますので不思議と焦りは感じません。

これでもっともっと株価が下がっていって総資産額が3,000万円を割ってくるまですればさすがにちょっと「切ないなぁ~」くらいの感情にはなるでしょう。

③本業の仕事が忙しくなってきた&やりがいを感じられるようになってきた

私は3月から工場勤務から本社勤務になって単純に忙しくなったし、本業の仕事に対するやりがいや情熱というものが数年ぶりに復活してしまいました。

私はもともと社畜体質だったんですが、近年は完全に「本業にやりがいなんて必要ない」という感じで斜に構えていました。

ですが、ここに来てまた本業の仕事もそれなりに頑張りたいという情熱が湧いてきました。

やはり、立場で気持ちって変わるんだなって実感しましたね。

なんだかんだで「やりがい」って大事だなぁ、っていうことに気付いている今日この頃です。

仕事の仲間たちと一丸となって頑張って、たまに仕事の仲間たちと飲む酒も悪くはないなぁ~っ、なんて青くさいことを感じちゃってます。

そして、本業が忙しくなっている中で、本業のための資格取得のために勉強も同時並行で進めています。

本当に最近は少しでも時間があれば参考書を開いて勉強している感じです。

そう考えると、この株価が低迷しだしたタイミングで本社勤務に異動になったのは「お前はこれからは株価のことなんて気にせずに本業の仕事に注力するターンなのだ」という神様からのお告げなのかもしれません。(笑)

④副業もそれなりに忙しい

ブログ副業も2サイト運営していますので相変わらずそれなりに忙しいです。(収益は全然たいしたことないですけどね)

⑤車の趣味も楽しい

私が運営しているもうひとつのブログサイトでも情報を発信していますが、車の趣味も楽しいんですよね。

ということで、①②の理由によって、そもそもあまり資産額のことが気にならない、

そして、③④⑤の理由によって、忙しくて資産額のことを気にしている暇も全然ない、という状況です。

ですので、私がインデックス投資の長期積立を成功させる秘訣は、

まずはなんとか頑張って早めに自分が目標としているある程度の資産額を達成させること。(額は人によって違うでしょう。私の場合は総資産額3,000万円)

そして、ある程度の現金比率を確保する。(安心していられる現金比率は家庭環境によって違うと思います。我が家の場合は現金比率30%程度が目安)

そして、投資以外に自分の生きる道や、やりたいことを見つける。(打ち込める趣味や仕事のやりがいなど)

ということがインデックス投資の長期積立を成功させる秘訣だと、7年ほど投資をしてきて分かってきました。

逆を言えば、一番危険な状態というのは、「1日でも早く仕事を辞めたい!」という一心で資産のほとんどを投資に突っ込んで目を血走らせている状況ということです。(投資を始めたばかりの頃の私がそうでした。)

ですので、「やりがいのある仕事を見つける」ということはなんだかんだで人生においてとても重要なことだと考えます。