我が家の妻は勤めている会社の年金制度が確定拠出年金、いわゆる企業型DCです。

運営管理機関は三井住友信託銀行です。

今までMSCIコクサイに連動した外国株式の商品100%で運用していたのですが、久しぶりに妻と三井住友信託銀行DCのマイページを開いて確認していたら、なんと取扱い商品が増えていました。

今回の記事では妻の企業型DCの保有商品をスイッチングした経緯と新たに積立設定した商品を紹介いたします。

2024年3月下旬現在 妻の企業型DCの状況

毎月、事業主掛金の2千円のみで地味に積み立てています。

評価損益率は約109%。

いつの間に掛金の2倍以上になっている。

投資先の資産クラスは外国株式100%です。

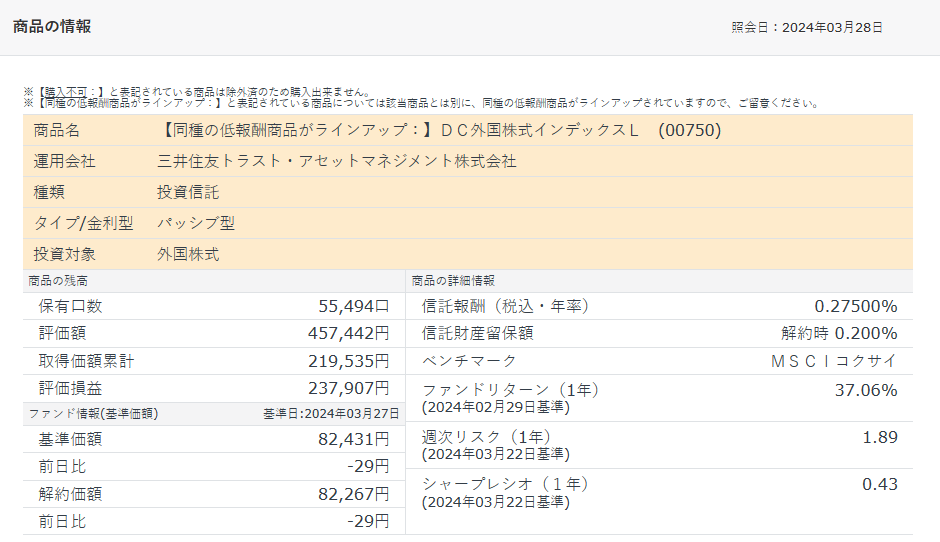

そして、保有中の商品は、DC外国株式インデックスLです。

DC外国株式インデックスLはMSCIコクサイに連動するいわゆる先進国株式のインデックスファンドです。

信託報酬は0.275%と若干高めで解約時手数料の信託財産留保額もとられるのがネックです。

しかし、企業型DCってあんまり魅力的な商品がラインナップされていないため、消去法で選んでこの選択肢になっていました。

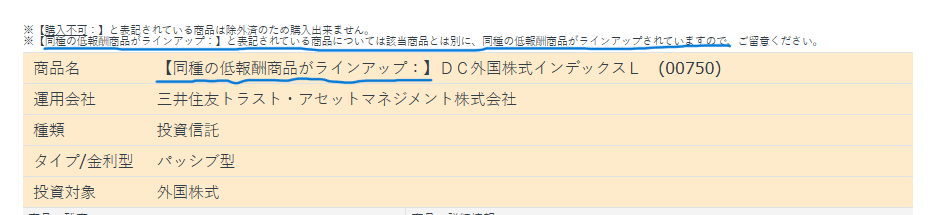

しかし、商品名の所をよく見ると何か気になる文字が書いてある……。

【同種の低報酬商品がラインアップ】という見慣れない文字が書いてあります。

そしてその上には、【該当商品とは別に、同種の低報酬商品がラインアップされていますので、ご留意ください。】だと!

いつの間にそんなことになっていたんだ!

ということで、さっそく商品リストを確認。

スイッチングする商品を物色

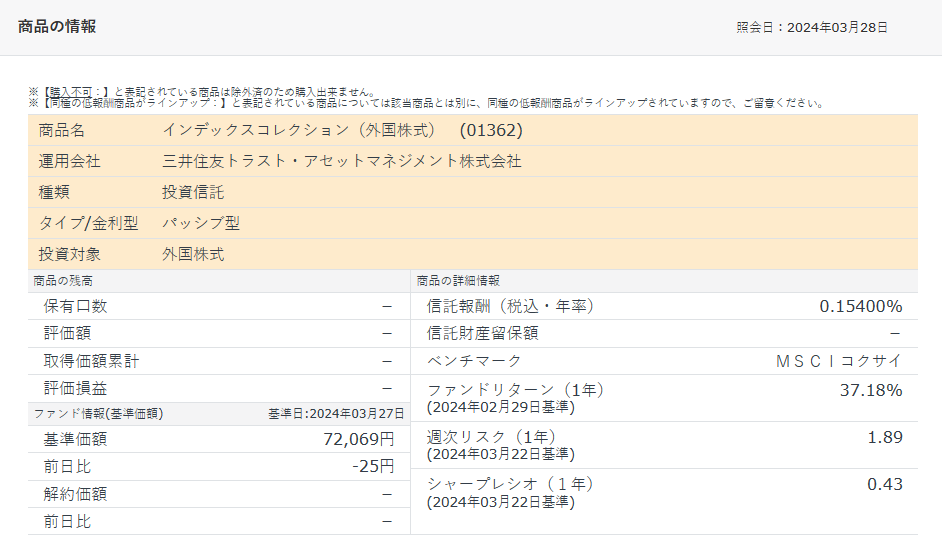

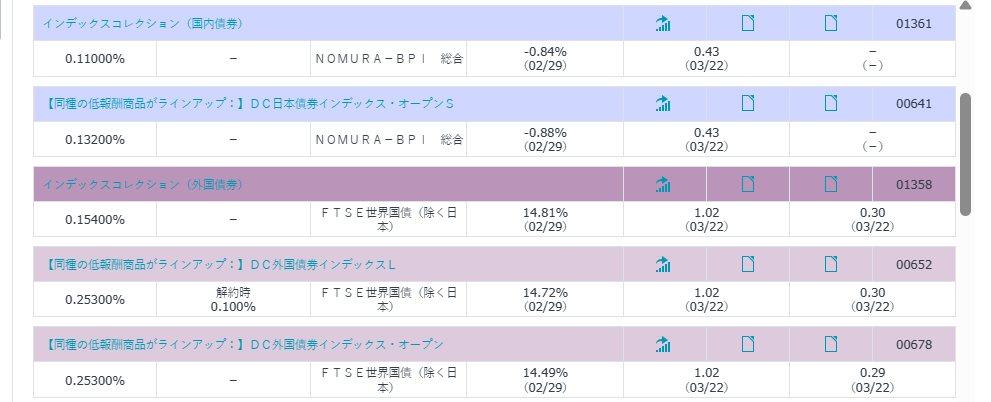

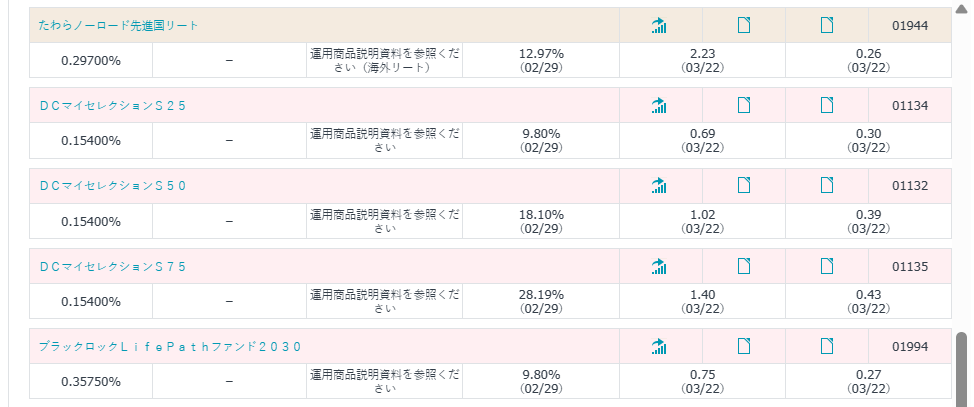

あったぞ、これだな! 「インデックスコレクション(外国株式)」。

私、このインデックスコレクションというシリーズのファンドを全く知らなかったんですが、どうやら確定拠出年金の専用ファンドのようです。

さっそく中身を確認。

インデックスコレクション(外国株式)はDC外国株式インデックスLと同じMSCIコクサイに連動する、いわゆる先進国株式のインデックスファンド。

信託報酬も0.154%ということでDC外国株式インデックスLよりも低く、信託財産留保額も無し。

純資産総額はDC外国株式インデックスLに若干劣るものの、十分な数字。

もう、絶対こっちで良いやん!

素人投資家の極意は「できる限り経費の低いインデックスファンドを長期運用すること。」

ということで、さっそくスイッチングの申込をしました。

これで現在運用している分を変更できます。

そして、次からの積立分もインデックスコレクションで積立てるように掛金の運用割合変更もしました。

ちなみに、三井住友信託DCのスイッチングと運用割合変更の設定方法に関しては下記の記事にて解説しております。↓

追記 2024年4月13日 スイッチングが完了しました。

今後はインデックスコレクション(外国株式)を積み上げていきます。

まとめ

我が家が保有している投資信託の中でDC外国株式インデックスLだけが唯一、妥協して保有している感じだったので、これをそれなりの商品に乗り換えられたのは良かったです。

インデックスコレクションがいつから妻の会社の確定拠出年金のラインナップに追加されていたのかは分かりませんが、今回それに気付き、とても良いタイミングでDC外国株式インデックスLをいったん利益確定できたと思います。

後はインデックスコレクションを妻が退職するまで放っておきます。

読者様の中にも努めている会社の企業型確定拠出年金が三井住友信託銀行のDCの場合、加入した時よりも商品ラインアップが増えている可能性がありますので、一度確認してみてはいかがでしょうか?

人生において常にベストの選択をとり続けるのは難しいかもしれませんが、できる限りベターな選択をして行きたいものです。

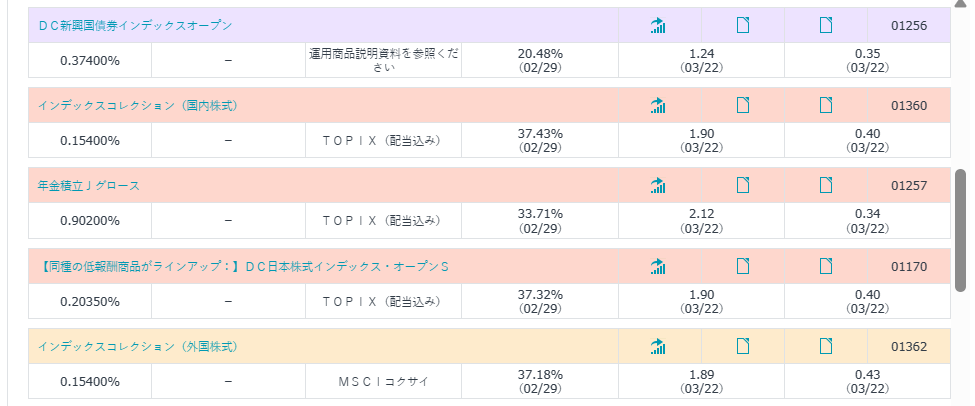

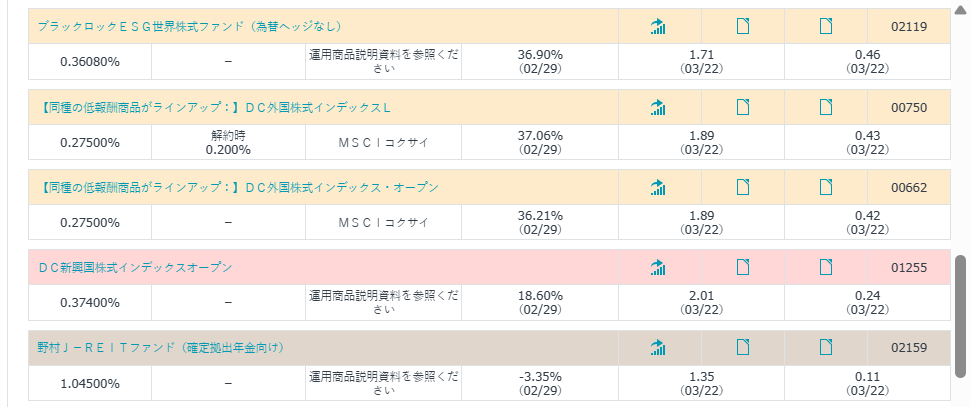

ちなみに、妻の会社の確定拠出年金の商品ラインナップ(2024年3月現在)はこちらです。

皆様なら何を選びますか?

最後までお読みいただきまして誠にありがとうございました。