どうも、平凡家庭の大蔵大臣こと最強の凡夫です。

当ブログは「平凡家庭の資産形成」と謳っているのですが、今回は平凡家庭の平凡家庭たるゆえんである、我が家の月間手取り給与額を公開いたします。

この程度の給与額の平凡家庭でもある程度の資産形成が出来るんだなということで参考にしていただければと思います。

2023年10月の手取り給与額

さっそく、結論から

2023年10月の我が家の手取り給与額は…

457,466円 でした。

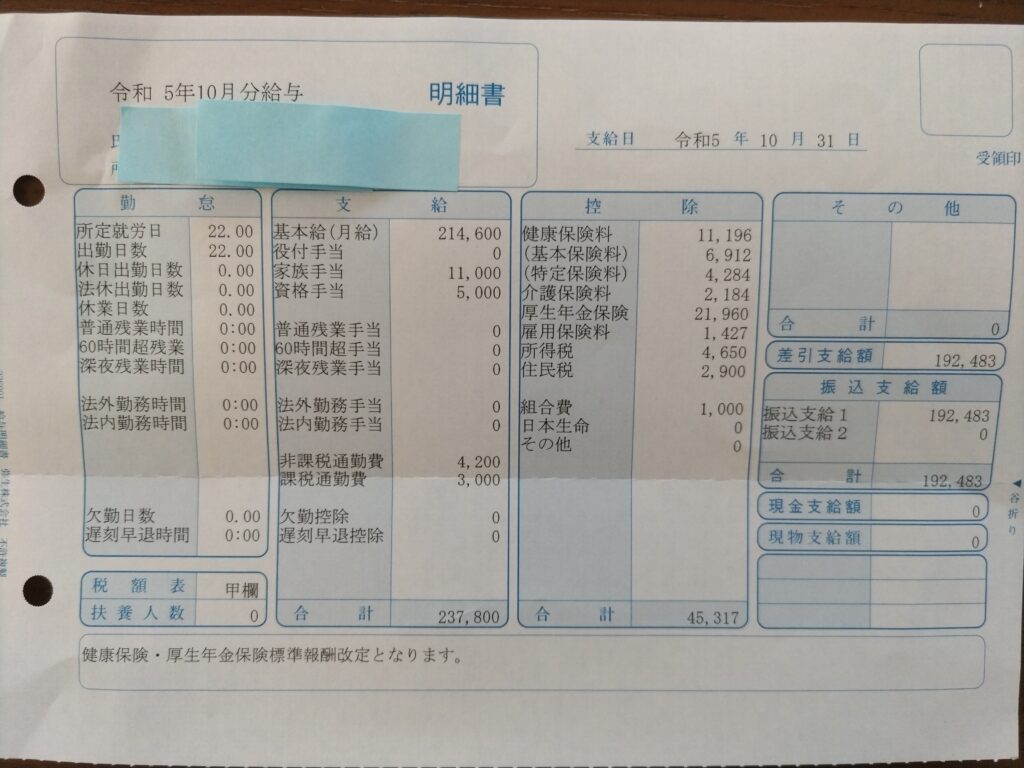

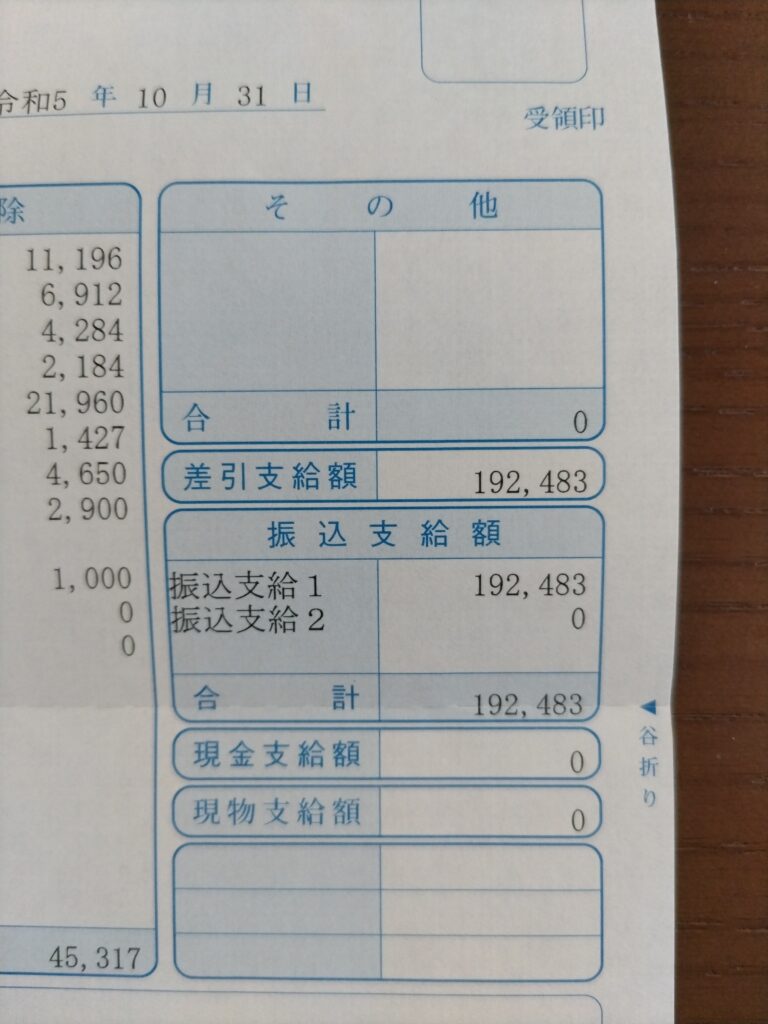

内訳 夫の給与明細

夫の給与明細です。

手取り、192,483円

残業0時間。

40歳でこの手取り。

毎月の残業はほぼ0なので、月によっての手取り額の変動はほとんどありません。

平凡家庭の大黒柱とか大蔵大臣とか言ってる割に足引っ張りまくりの私(笑)(泣)

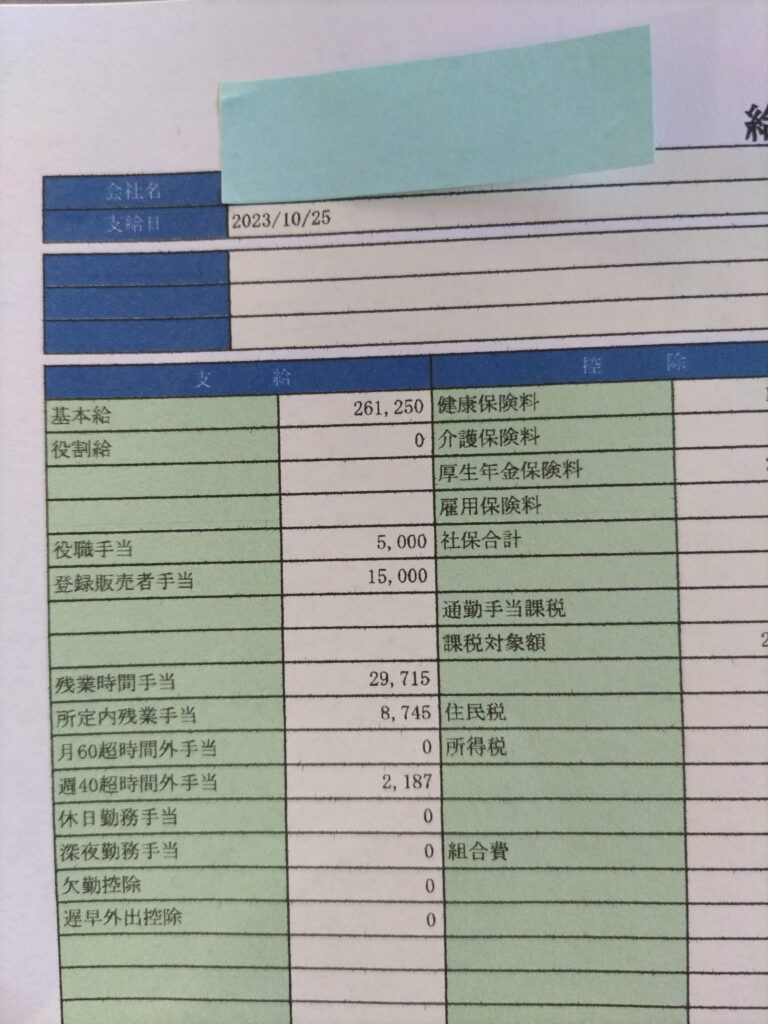

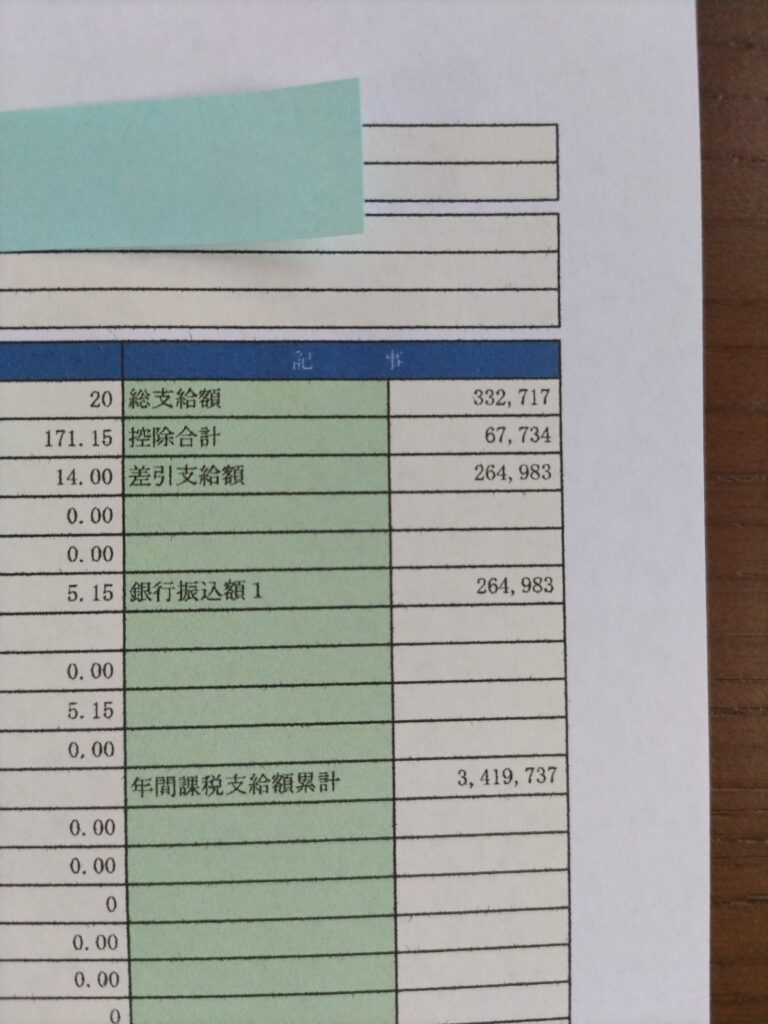

内訳 妻の給与明細

妻の給与明細です。

妻 35歳

手取り、264,983円

残業15.5時間

我が家のエースです。

妻は月によって残業時間がまちまちなので、

だいたい毎月の手取りは23万~26万円くらいです。

今月は多かったです。

妻様、お疲れ様です。

老後に向けて資産形成をしていくならば家庭の月間手取り給与40万円は欲しい

前提として、我が家の構成:2023年11月現在

夫40歳、妻35歳、子供7歳、の3人家族です。

私の意見としては、老後に向けて長期で資産形成をしていくのならば、家庭の月間手取り給与は40万円は欲しいですね。

早期リタイヤ、FIREを目指している人はもっともっといるでしょう。

資産形成の核として投資をするわけですが、余剰資金での投資となると月間40万円の収入は欲しいと感じます。

無理に投資に捻出して現金比率が少なくなると平穏な日々が送れませんので、我が家としては現金比率は30%位は残しておきたいと考えています。我が家でそれを維持するには月間40万円は必要です。

我が家では資産形成のために投資以外にも銀行系ポイ活も複数活用しています。

銀行系ポイ活とは主にネット銀行で被振込に対してポイントが入ったりするような、お金を銀行間で移動させるだけでポイントを獲得できるポイ活です。詳しくはまた別記事にしようと思います。

銀行系ポイ活はお金を移動するだけなので基本ノーリスクでお金を増やすことができます。

銀行系のポイ活を利用するにも、そのため用のある程度の余剰資金がいるんですよね。

銀行系のポイ活をしていて思うのは、移動させる現金さえあればポイント獲得できるので、

やはり世の中は、お金持ちほどお金を増やしやすい仕組みになっていると感じます。

話がそれましたので、元に戻しますね。

月間手取り40万円というと夫婦共働きであれば1人あたり20万円なので、夫婦共に正社員で働けばそんなに難しい条件ではないですね。(手取り20万円以下のくせに偉そうに言ってます(笑))

夫か妻のどちらかの手取りが30万円ほどあれば、パートナーは正社員以外の雇用でもいけますね。

夫か妻のどちらか1人で手取り40万円あれば、パートナーは家事に専念して家庭の役割分担をしっかりするのも良いかもしれません。(収入は永遠に約束されているものではないのでパートナーも働いた方が良いとは思いますが)

給与収入以外の収入源があると更に安心

「うちの会社は給料が安くて困る」とか「給料が上がらなくて困る」というのはよくある愚痴ですが、

そもそも給料なんてそんなに上がるものではありませんので期待してはいけません。

「給料が上がらなくて困る」と言っている人は、その給料を上げる分の価値を会社に提供できているのでしょうか?それが出来ていないのであれば給料が上がる理由は一切ありません。

話がそれましたので、元に戻しますね。

給料はそもそも上がるものではないならどうすれば良いかというと、収入源の数を増やすべきですね。

配当金や副業によって会社からの給与以外の収入源を作ることが出来れば家計の安心感は向上します。

我が家は投資はインデックス投資メインですが、株式からの配当金も年間で20万円弱あります。

インデックス投資に比べて高配当株投資は効率が悪いので批判されがちですが、私はやはりキャッシュが手元に入ってくるのは素直に嬉しいです。

私は投資は効率よりも、いかに自分が続けられるかが大事であると考えており、

「配当金がもらえると嬉しい」という、感情的な部分は結構大事だと思います。

その嬉しいという感情面を満たすための私の中での指標は

年間に自分の1ヶ月分の給料くらいの配当金を貰えれば満足 です。

なので、現状で年間でほぼ私の1ヶ月分の給料ほどの配当金をいただいておりますので概ね満足しています。

感情面の問題にもこういった自分の中での指標を決めておかないと投資の戦略がブレブレになると思いますので、ただ色々手広く投資するのではなく、自分が何のために投資をするのかをしっかり考える必要はあると思います。

まとめ

今回の記事で我が家は正真正銘の平凡家庭であるという事がご理解いただけたかと思います。

夫の手取り20万円以下って平凡以下ですかね?(笑)

まぁ、とりあえず夫の手取り20万円以下の平凡家庭でもいろいろ資産形成できる策があるという事を今後もどんどん配信していきますので是非よろしくお願いいたします。

最後までお読みいただきまして誠にありがとうございました。

では、また。