どうも、平凡家庭の大黒柱、最強の凡夫です。

先に我が家の金融資産額の公開の記事を出しておりましたが、今回は2024年3月時点での保有中の金融商品の中身の状況を公開いたします。

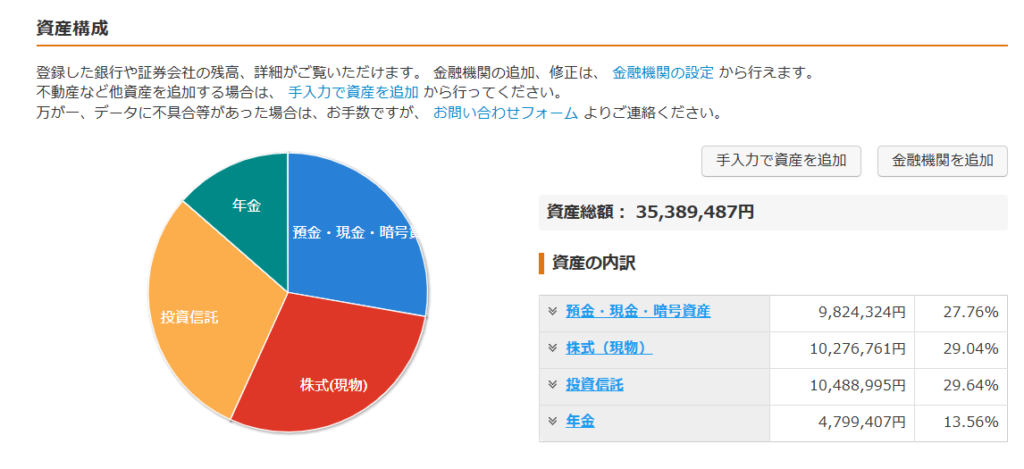

2024年3月時点での我が家の総資産額は35,389,487円です。

では、資産管理アプリのマネーフォワードの画面にて資産の中身を公開していきます。

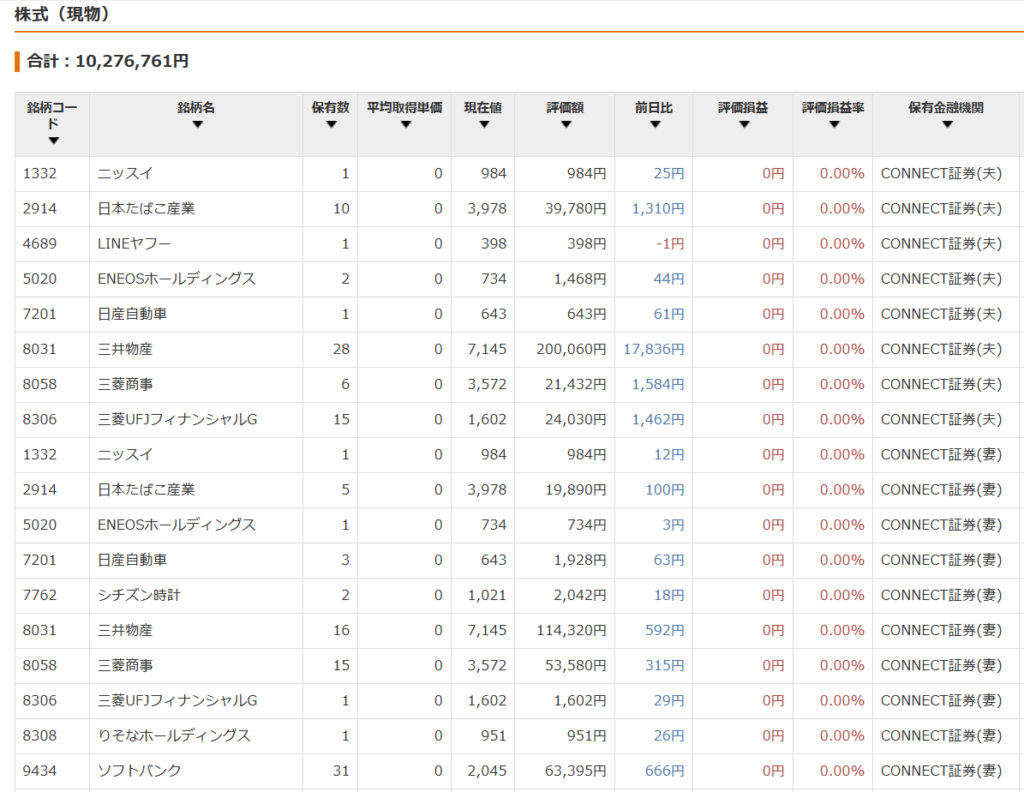

個別株・ETF

現在は投資のメインはインデックス投資で個別株の追加の買付はdポイントやPontaポイントなどのポイント投資のみでやっています。

個別株の買付には自分のお金は使わない!というのが我が家の家の基本ルールです。

SMBC日興証券(日興フロッギー)で保有のETFと個別株は全てdポイントによる買付です。詳しくは下記の記事をご覧くださいませ。

コネクト証券で保有の個別株は全てPontaポイントによる買付です。詳しくは下記の記事をご覧くださいませ。

投資信託

夫は楽天証券にて旧制度のつみたてNISAにてeMXIS Slime先進国株式。

2024年1月からはSBI証券にて新NISAにてオルカンを月5万円積立開始。

NISA口座を楽天証券からSBI証券に変更した理由は下記の記事をご覧くださいませ。

妻はSBI証券にて旧制度のつみたてNISAにてSBI・V・S&P500インデックスファンド。

2024年1月の新NISAからはオルカンを月5万円積立に変更しました。

子供の口座はSBI証券で、ジュニアNISAにてオルカン。

2024年2月からはSBI・V・米国高配当株式インデックスファンド(年4回決算型)を毎日100円積立していきます。

この事に関しては下記の記事をご覧くださいませ。

auカブコム証券ではスルガ銀行Dバンク支店のポイ活用に毎日150円積立をしています。

あくまでもポイ活目的の物になります。

このポイ活の内容については、また今度記事にしようと思います。

相場がずっと好調だからといえども積み立てて放っておくだけでこの実績が出せるインデックス投資はやっぱり毎日の会社での仕事や子育てや家事、趣味にと忙しい一般家庭には最適な投資法だと思います。

インデックス投資は「最強」だとは思いませんが「最適」だとは強く感じます。

いくら相場が好調だと言えども個別銘柄でこれだけの実績を出すには、それなりに勉強や情報収集に時間を費やさないと絶対に無理ですね。費やしたからと言って結果が出るかもかなり怪しいですしね。

普通の会社員にそんな事をこなすのはまず無理でしょうし、仮にこなせたとしても相当なストレスになるでしょう。

インデックス投資は放っておくだけで「結果が出せる」という部分もそうですが、何よりも「放っておける」という部分に強みと価値がありますよね。

iDeCoと企業型DC

夫は個人型iDeCoでオルカンを毎月MAXの23,000円積立しています。

妻は企業型DC(確定拠出年金)にて三井住友DC外国株式インデックスLを毎月、企業拠出分の2,000円で積立しています。

妻のは毎月2,000円ぽっちの投資ですが年月を重ねることで割と馬鹿にできない金額になってきましたね。

インデック投資は最強ではなく最適であると私は主張していますが、改めて実績を確認していると「インデックス投資が最強!」と言いたくなる気持ちも、まぁ分からんではないですよね。

企業型DCは企業の制度により本人の意思にかかわらず加入するものであり、おそらく定期預金型の商品で100%の設定にしている人が多いのではないでしょうか。定期預金型100%設定にしている人はその企業で定年まで働く人生計画であるならば長期での投資になりますので、よりリターンの期待できる商品を検討してみるのも一つの手だと思います。

暗号資産

リップルはSBIグローバルアセットマネジメントより毎年、株主優待で受取っている物になります。

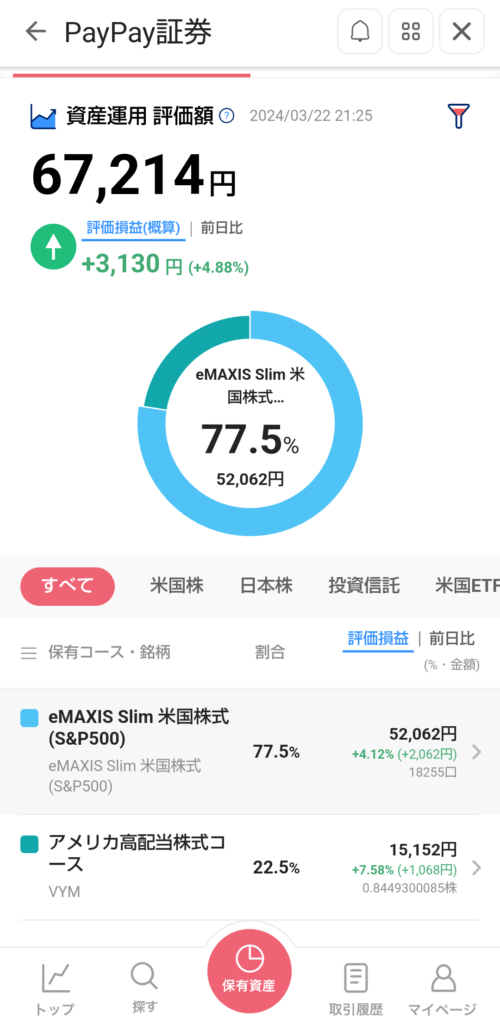

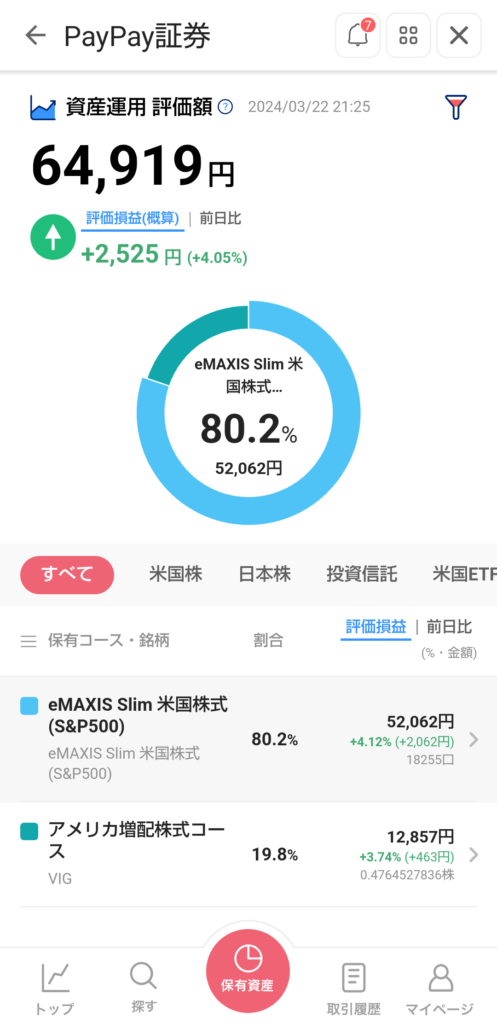

おまけ paypay資産運用

こちらは資産管理アプリのマネーフォワードには反映されておりません。

これはお遊びの領域なのですが、

paypay資産運用にてpaypayポイントを利用して夫はVYM、妻はVIGを買っています。

もちろんポイントのみの買付で自分のお金は使いません。

ちなみにpaypay資産運用ではpaypayクレジットカードとpaypay残高での投資信託積立でpaypayポイントが貰えますので、我が家は夫婦共にオルカンとeMAXIS SlimeのS&P500を積立てしています。あくまでもその積立によりポイントを貰ってそのポイントを利用してVYMとVIGを買っていくことを目的としています。

ですので、オルカンとS&P500はある程度保有したら頃合いを見て売却しキャピタルをとっていきたいと思っています。(多少リスクのあるポイ活ではあります。)(買付をして即売却することはpaypay証券からNGのアナウンスがありましたので、このポイ活をやろうと思っている人は気をつけましょう)

夫のpaypay資産運用

妻のpaypay資産運用

夫婦共に毎月、paypayクレカでeMAXIS SlimeのS&P500を5万円、

paypay残高でオルカンを5万円積立で設定しているのですが、

夫婦共に2月の買付設定日にpaypay残高を5万円以上にしておくのを忘れていてオルカンは買付されず。

残高不足による買付失敗に気づいて買付日当日の昼頃に5万円チャージしてみましたが、やはり当日に再買付処理されることはありませんでした。

実績を見ると2月28日に買付したeMAXIS SlimeのS&P500が結構キャピタルが取れているので、オルカンを買い付けそびれたのは痛いミスでした。(泣)

ちなみにpaypay資産運用で保有中の銘柄から得られる配当金はpaypayマネーで貰えますので、その配当金のpaypayマネーをまた資産運用に入れて少しずつ雪だるまを作っていきたいと思います。

資産形成って楽しい!!

ちなみにpaypay資産運用の分はマネーフォワードに連携できませんので、早く連携できるようになってほしいですね。

まとめ

2024年3月現在は相場が絶好調な状況ですので、我が家のリスク資産も相場の良い影響をぞんぶんに受けて我が家の総資産額は過去最高額を大きく更新しました。

そして、この状況から感じたことがあります。

それは、「やっぱりインデックス投資はメッチャ良い投資法だ」ということです。

投資のメインはオルカンの定期積立にまかせて投資について考えることを放棄している私は、正直言ってここ最近の好調な日経平均株価のニュースも別に気にしていませんでした。

そんな浦島太郎状態の呑気な投資マインドでもインデックス投資はある程度の結果を出すことができます。

これはやっぱりサラリーマンの投資としては「最適解」ですね。

特に資産額がそれなりに大きくなってきて、その事をより強く感じるようになりました。

オルカンって、ちまたでは「初心者はオルカンでOK」みたいな流れになってきているけど、初心者になればなるほど資産額も小さいから、その状態だとなかなか「オルカン1本で行こう!」っていうマインドにはなれないんですよね、実際。

私も今よりも資産額が小さかったときは「早く資産を増やしたい!」という気持ちが先行してしまって、SNSなどで他の人の意見に左右されまくっていろいろ買っては狼狽売りしたりをしていました。

まぁ、でもオルカン積立がメインの今のマインドにたどり着いたのは、そんな過去の経験を経た結果なので、そう考えると過去の失敗も完全に無駄という事は無かったのかなとも思っています。

投資も人生も致命的な物でなければ多少の失敗も勉強の為には必要でしょう。

今後も我が家はメインのインデックス投資を軸にサブとしてポイント投資で個別株およびETFを積立てるという方針をブレずにやっていきます。

最後までお読みいただきまして誠にありがとうございました。

では、また。