我が家は平成31年2月に注文住宅を購入し、平成30年11月から1,800万円の住宅ローンを30年の期間で変動金利で契約しました。

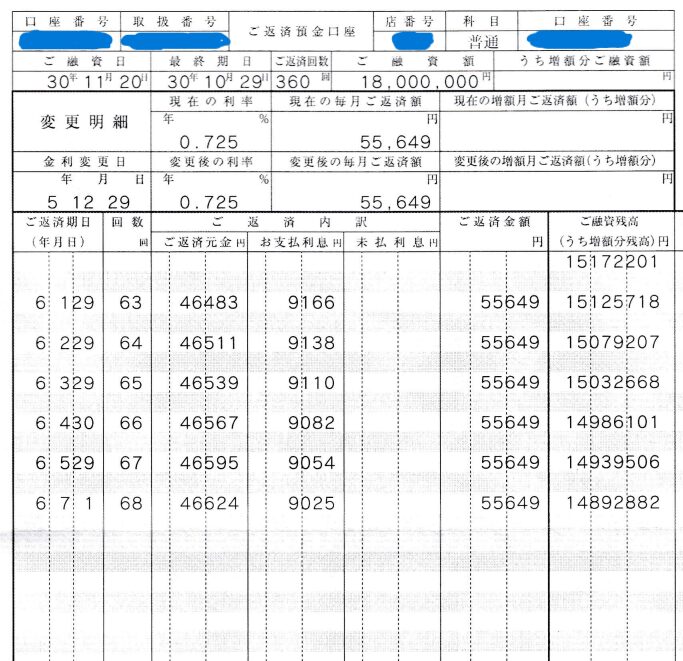

我が家の住宅ローンは変動金利で2024年6月現在の利率は0.725%。

ローン残高は約1,490万円です。(まだまだ先は長い(泣))

2024年6月28日、変動金利組の我が家にはとても気になるニュースが入ってきました。

auじぶん銀行が2024年7月より住宅ローン 変動金利も金利上げ

「auじぶん銀行が2024年7月から住宅ローンの変動型の最優遇金利を引き上げる」とのことです。

詳細はYahoo!ファイナンスのニュースページよりどうぞ↓

記事によると、auじぶん銀行が2024年7月に引き上げるのは新規契約者向けの最優遇金利で、0.01%引き上げて0.329%とするもようです。

他行からの借り換えの顧客に提示する金利も0.021%上げて0.319%に設定されるようです。

既存の契約者に適用する変動型の基準金利は今回は動かさないとされています。

今回の変更では対象が新規契約者のみではありますが、この金利上げを皮切りに他社も追随する可能性は大いにあるのではないでしょうか?

嫌だな~、嫌だな~、怖いな~、怖いな~。

マイナス金利解除によって風向きが変わった

2024年3月にマイナス金利が解除され実に17年ぶりに政策金利の引き上げがされたわけですが、それに伴いまずは固定金利が引き上げられました。

そしてその時はSNS等では下記のようなやり取りがどこかしこでくり広げられていました。

変動金利組オワタww

変動組ざまあw

固定しか勝たん。

変動金利が上がったらもう生きていけない(泣)

そもそも金利の変動を受けいれるから変動金利型を契約したんでしょ?

金利が上がったら返せないというのは計画性なさすぎ。

そう焦るな、固定金利と変動金利は指標が違う。

変動金利は短期プライムレートが基準になっている。

固定金利が上がったからと言って変動金利が上がるわけではない。

固定組が煽っては変動組が安心材料を提示して傷をなめあうような構図でした。

しかし、ここに来てauじぶん銀行の変動金利の金利上げのニュースにより今後の変動金利の上昇の流れがかなり現実味をおびてきました。

固定金利組はさぞかしうまい酒を飲んでいることでしょう。

我が家はそんなに焦ってはいません。

我が家は変動金利で住宅ローンを契約しており、もし今後金利が上がれば結構キツイしショックです。

しかし、そんなに焦ってはいません。

なぜかと言えば、変動金利ですので契約する時点で当然、金利が変動することも受け入れるつもりで契約しているからです。

当たり前と言えば当たり前なんですがね、<変動>金利ですからね。

でも、世の中には変動金利で契約しておいて「金利が上がったらもう無理」ということを言う人は実際に結構いるんですよね。

そういう人は自分の都合のいいように解釈して都合の悪い部分には蓋をして、変動金利でも金利が上がらないと本気で考えているから恐ろしいものです。

住宅ローンを契約する際に変動金利にするか固定金利にするかは本当に迷うポイントです。

金融に関して知識が無い状態だとどういった考えで決めればよいかもわかりません。

これから住宅ローンを契約する人に伝えたいことは、

「変化に対応できない、もしくは変化に対応したくない、のであれば絶対に固定金利型にしましょう。」ということです。

もう固定金利か変動金利か選ぶポイントはコレしかないと思っています。

変化に対応できない、でも固定金利の金額では返済が厳しい、という場合は住宅の質自体を下げるしかないでしょう。

変化に対応できない、でも固定金利の返済額では厳しい、という場合はもう、そもそもその住宅を購入すること自体に無理があるということです。

幸せになるためにマイホームを買うはずなのにそれが原因で不幸になっていては元も子もありません。

こんな偉そうなこと言っている私も数ヶ月後には各銀行が変動金利の金利上げを発表して弱音はいてたりして…。

そうならないことを祈ります。

投資による資産拡大と副業による貯める力を磨きたい

近年は日用品や食品、ガソリンや電気代などの値上げによるインフレ傾向、円安による円の価値の下落、増税、など日々の生活を送る中での様々なハードルがありますが、ここに来て住宅ローンの金利も上昇するとなるといよいよもって本格的に家計が厳しくなるご家庭も出てくるのではないでしょうか?

こんな世の中の現状ではもう投資をしないという選択肢はないですよね。

本当にボ~と生きていると取り返しのつかないことになりそうです。

我が家は今後も投資による資産の最大化とブログを始めとした副業での貯める力の最大化を愚直に続けていこうと思います。

それこそが変化に対応するための心の余裕になっていくはずです。