近年は老後2,000万円問題やFIREブームの影響などにより資産形成について真剣に考える家庭がとても増えていて、一般層でも投資をするのが当たり前になっていたり、テレビでポイ活の特集が放送される機会も多くなってきています。

SNSなどを見ていても投資系や資産形成系のアカウントの人がいっぱいいて、我が家も、そういった人たちの話を参考に日々、資産形成にいそしんでいるわけですが、

そんな資産形成界隈でも最上級に忌み嫌われているのが「保険」です。

情報強者ばかりの資産形成界隈において、「保険」といえば、加入していれば情弱認定必至の踏み絵的な存在です。

そして、資産5,000万円を目指して日々、資産形成を頑張っている我が家は保険に入っているかと言うと……、

安心してください!

入ってますよ!!

今回の記事では、年間50万円超えの我が家の保険の加入状況を晒します。

紹介する保険は我が家が資産形成に無頓着な時に契約したものになりますので、これから資産形成を始められる若い人たちには反面教師として参考にしていただければと思います。

すでに保険に加入しているご家庭に関しては、保険に加入していても我が家程度の資産形成はできますよ、ということで少しでも勇気を与えることができれば、と思います。

そして、すでに保険を解約済みご家庭には「情弱すぎワロタw」と言って笑いものにしてストレス解消をしていただければと思います。

我が家が保険に加入した経緯

そもそも、資産5,000万円を目指して資産形成をしている我が家が情弱認定必至の保険に加入している理由なんですが、

言ってしまえば、理由なんてないんですよ。

というのも我が家が資産形成を本格的に始めたのは2018年頃で、それ以前の我が家はむしろ家計に超無頓着な(資産形成という点では)ダメダメ家庭でした。

ですので、保険に加入したのも別に強い意志や理由なんてないんですよね。

結婚や子供が生まれたことをきっかけに両親たちから「そろそろ保険に入っておけ」というアドバイスをそのまんま聞き入れて、ほけんの窓口的な所で店頭のスタッフのオススメの保険をそのまま契約した感じです。

本当に典型的な正真正銘の情弱ムーブです。

いや、私は本当に以前は社畜脳に侵されていたこともあって(まぁ、当時は侵されていたというより好きで社畜になっていただけですが)家計のことに本当に興味がなかったんですよ。

何度も言いますが、以前の我が家は本当にダメダメのザル家計でした。

ですので、この保険の記事に関しては皆様、マネせずに、反面教師にしてください。

では、さっそく我が家の保険加入状況を晒していきますので、日々、資産形成にいそしんでいる皆様は「世の中、下には下がいるなぁ」ということでぜひ安心していただければと思います。

(火災保険や自動車の任意保険は情弱枠ではないので紹介は省きます。)

夫の保険①

夫は2つの保険に加入しています。

まず、ひとつめは、

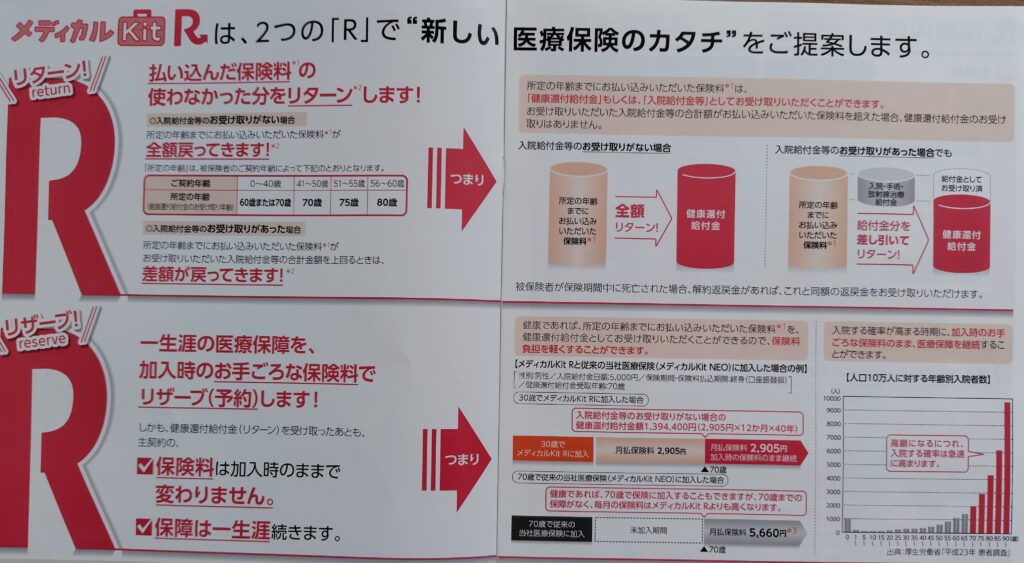

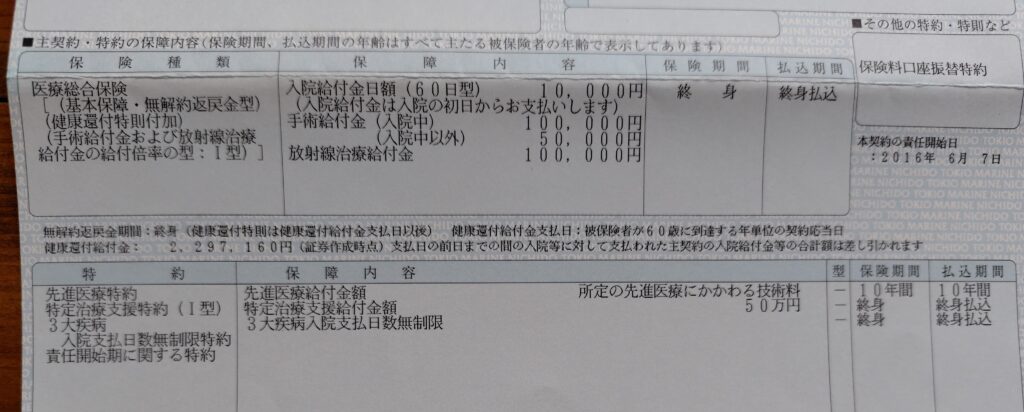

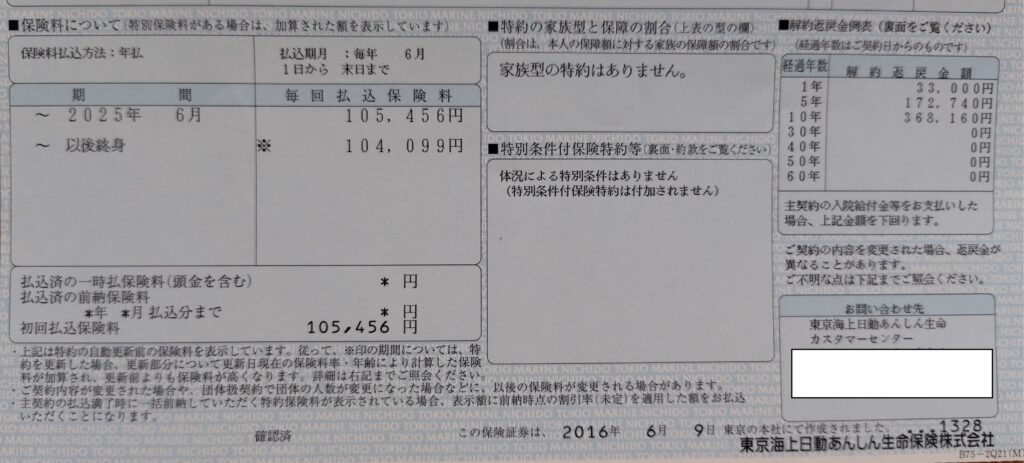

「東京海上日動あんしん生命 メディカルKit R」です。

メディカルKit Rは掛け捨てではない貯蓄型の保険で、まさに情弱パンピーが大好物な一品です。

情弱街道を突き進んでいた当時の私も「掛け捨てなんてもったいない!」という合言葉のもとこれを契約しました。

保険料は年間105,456円です。(月あたり8,788円)

夫の保険②

夫が加入している保険のふたつめは、

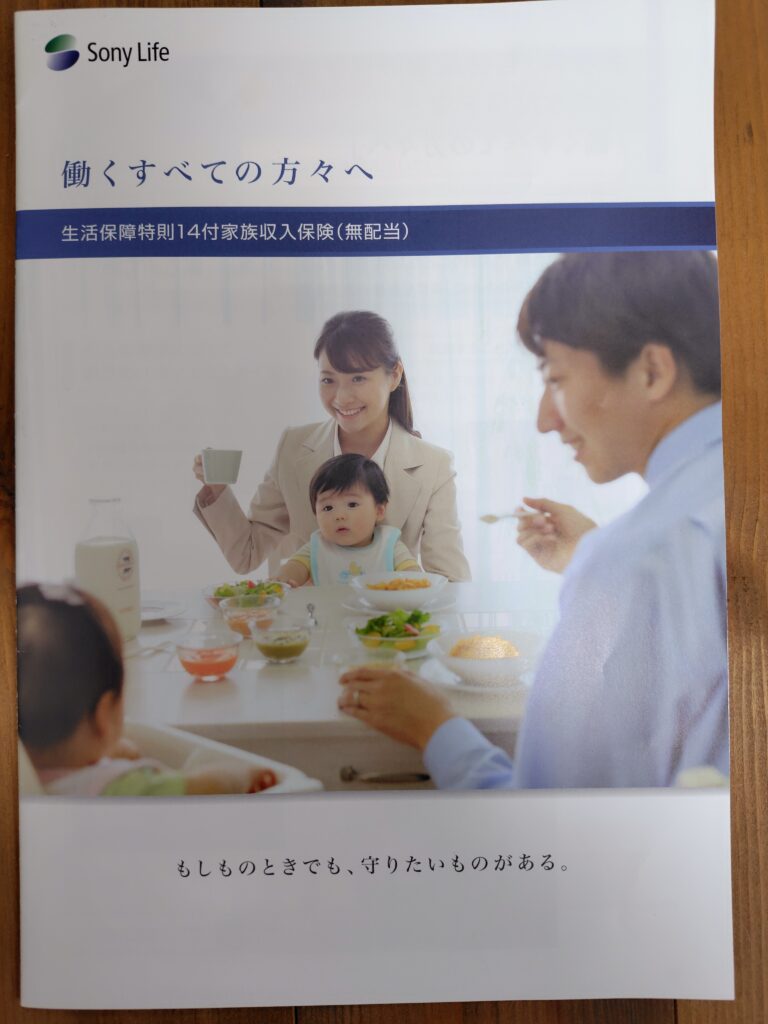

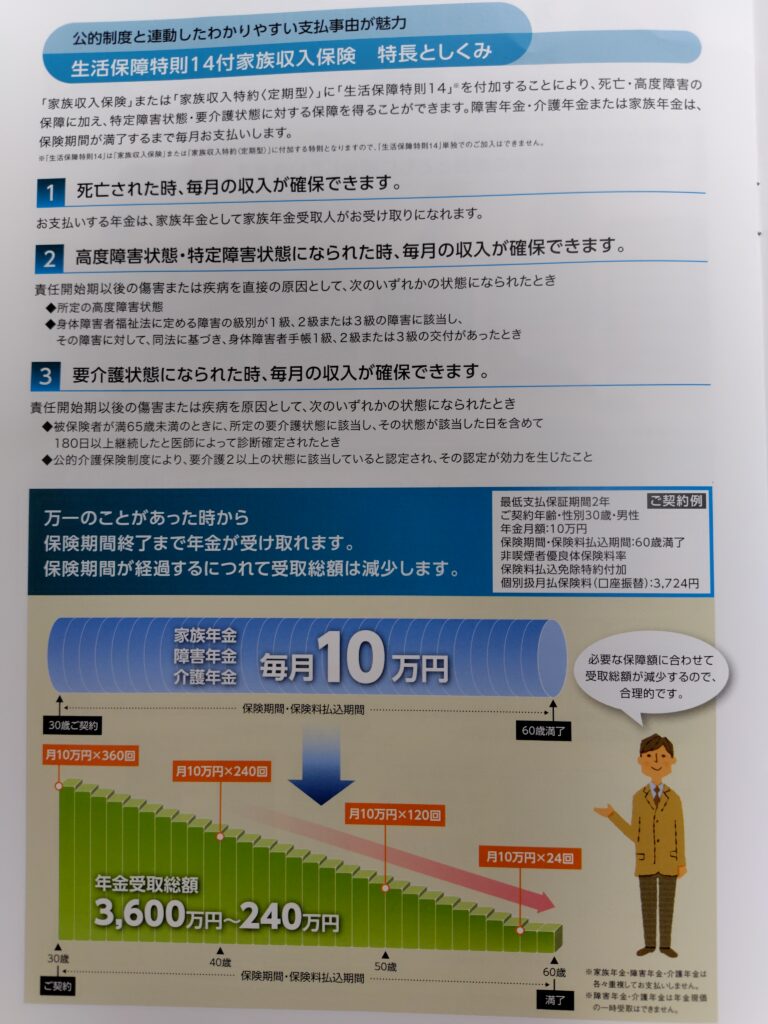

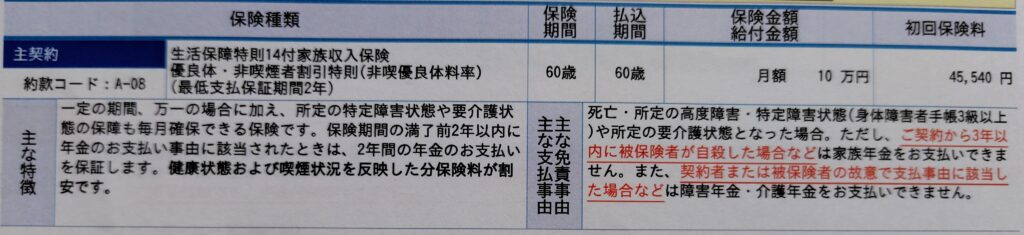

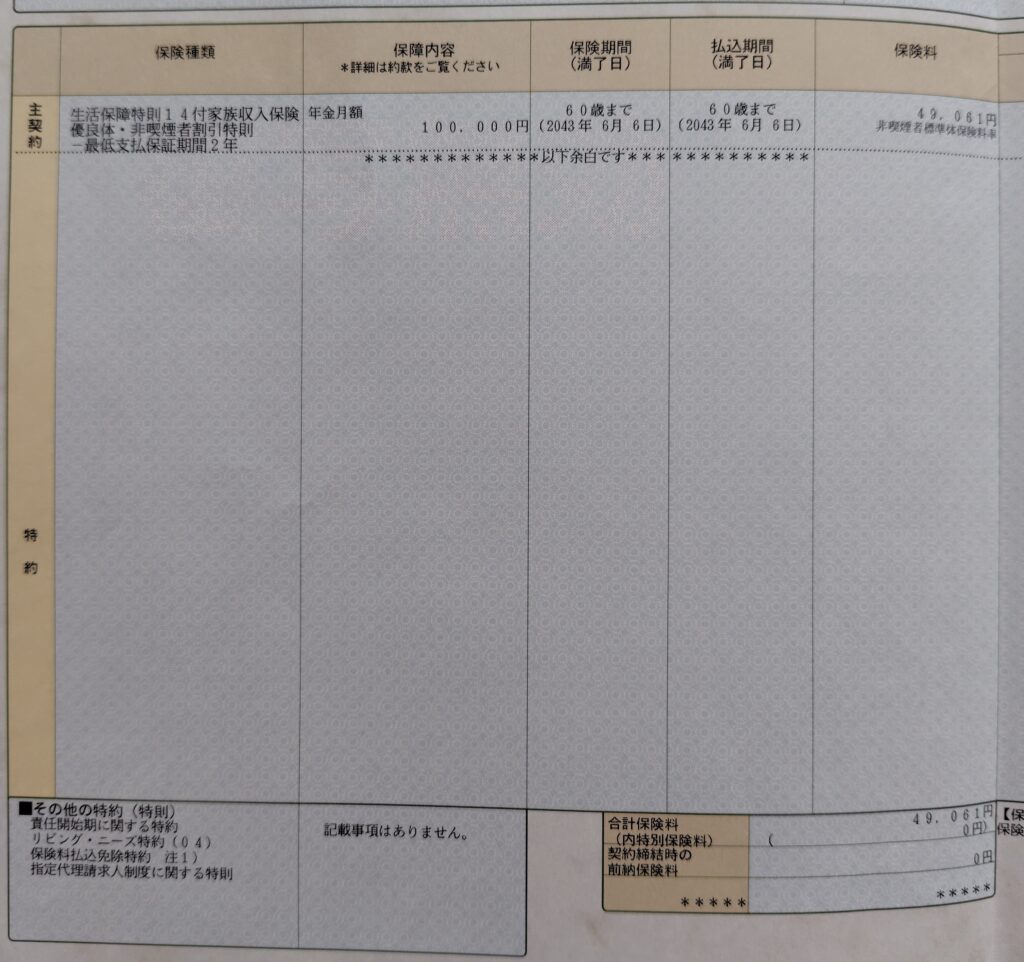

「ソニー生命 生活保障特則14付家族収入保険(無配当)」です。

こちらは掛け捨ての保険で、もし私が死亡したり高度障害などで働けなくなったりした時に家族に毎月ある程度の収入を(私の契約の場合、月額10万円)確保できる、という内容です。

保険料は年間49,061円です。(月あたり4,088円)

今となっては、月額受取り額をもう少し増やした設定にして、この保険一本にすればよかったのかなぁと感じています。

妻の保険①

妻もふたつの保険に加入しています。

まず、ひとつめは、

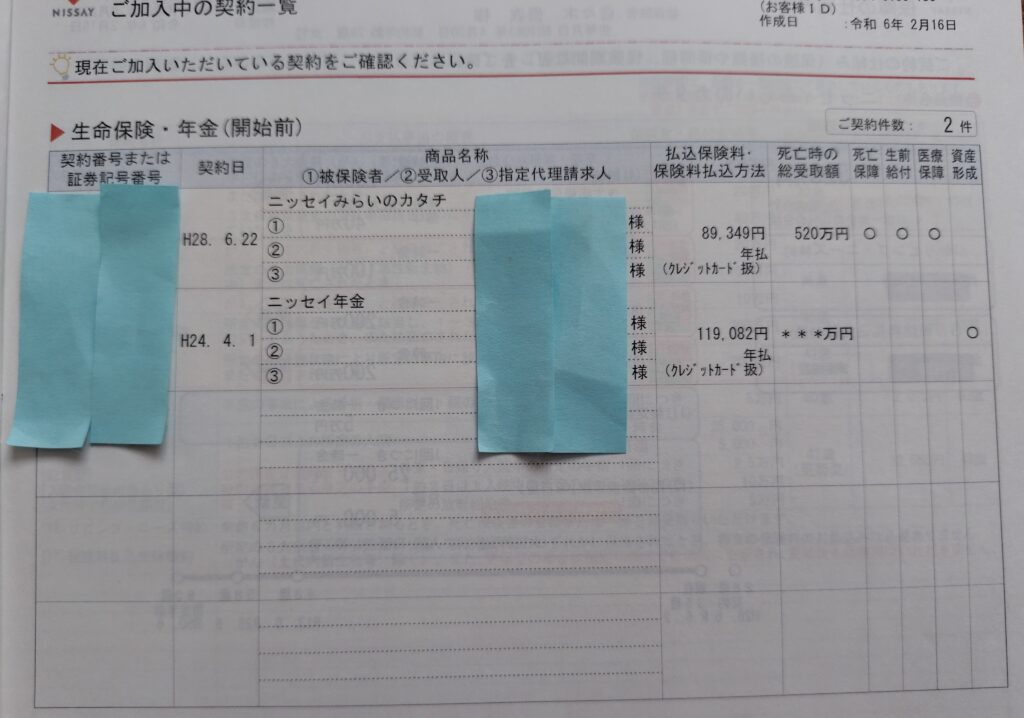

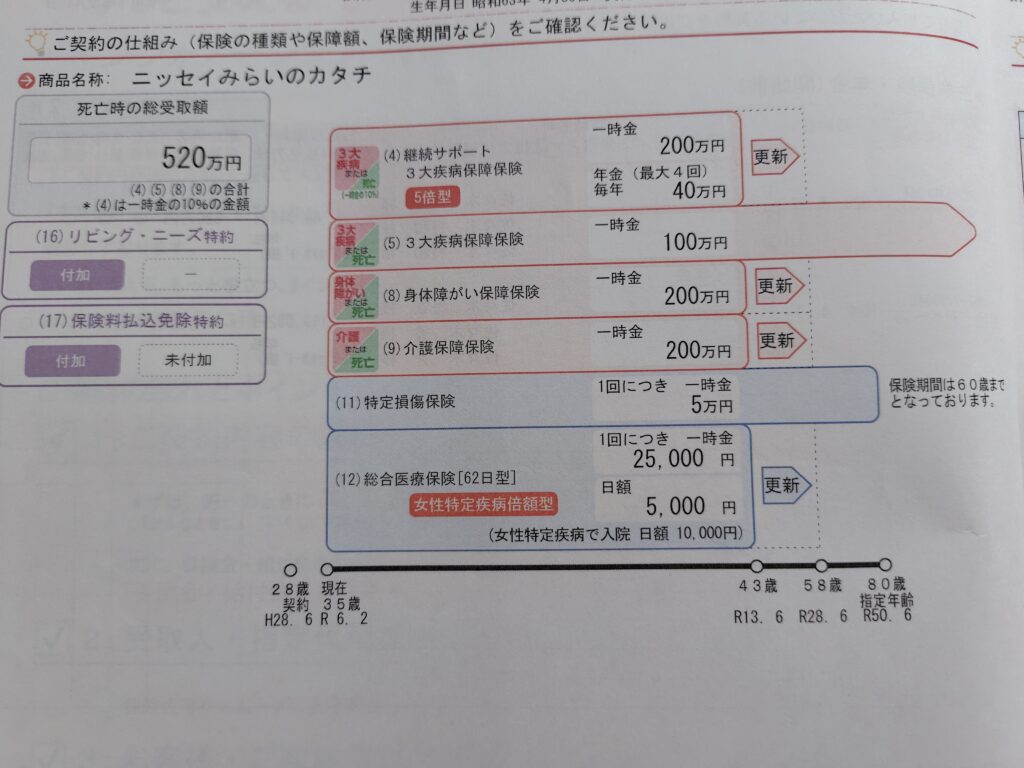

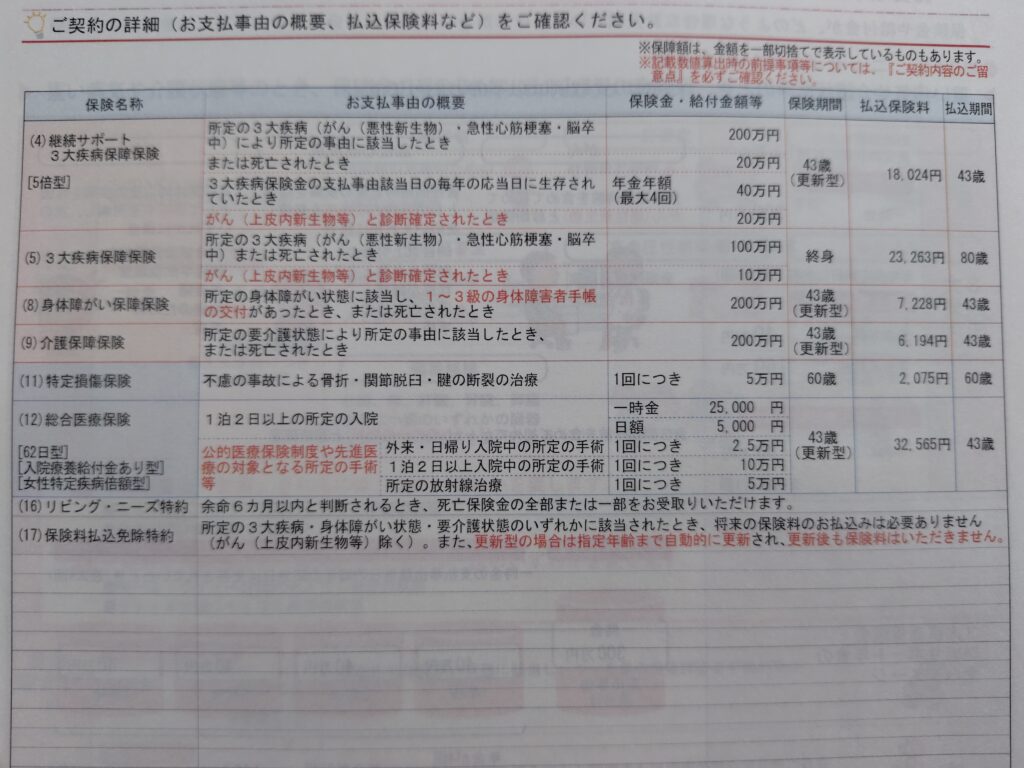

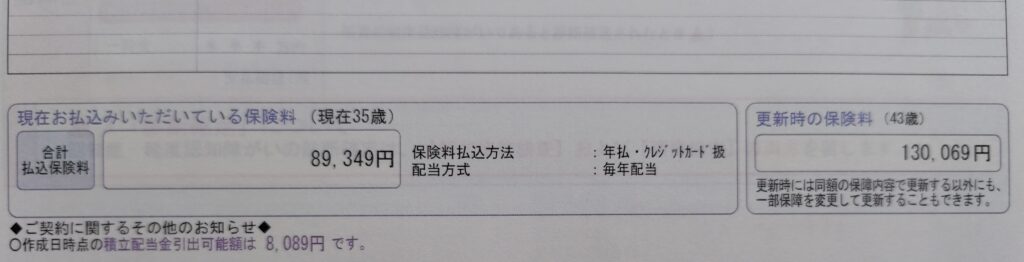

「日本生命 ニッセイみらいのカタチ」です。

保険料は年間89,349円です。(1ヶ月あたり7,446円)

妻の保険②

妻の保険のふたつめは、

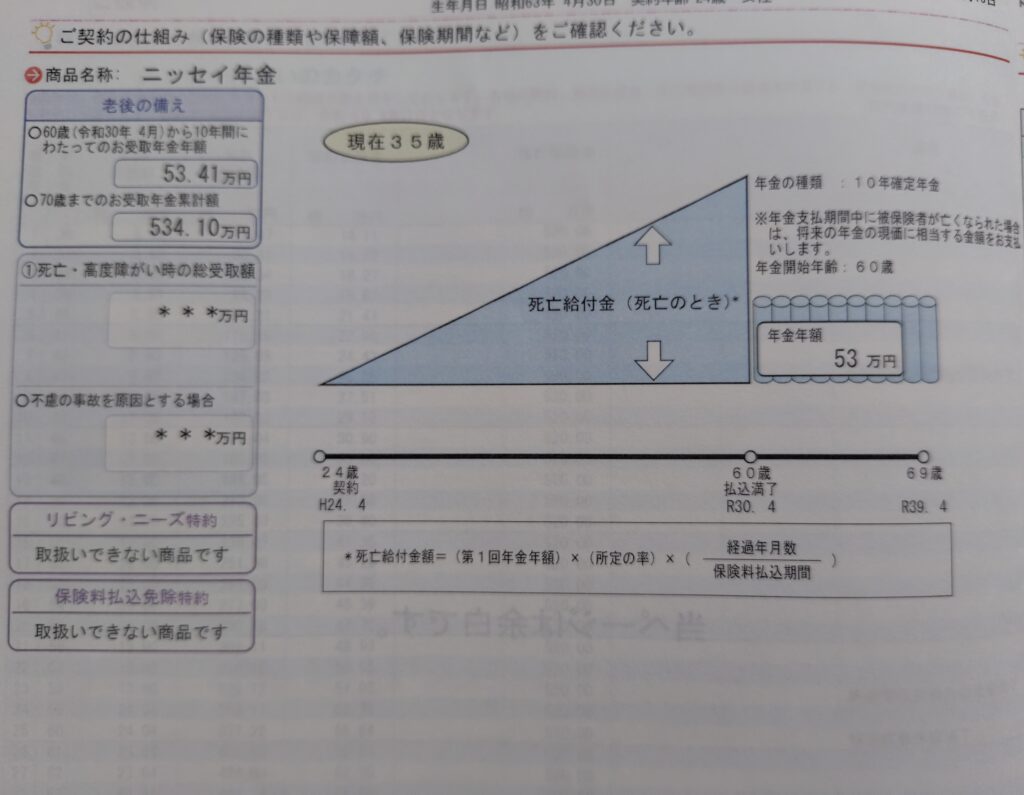

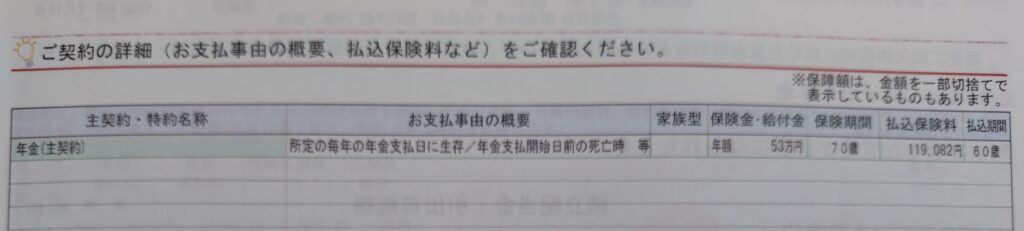

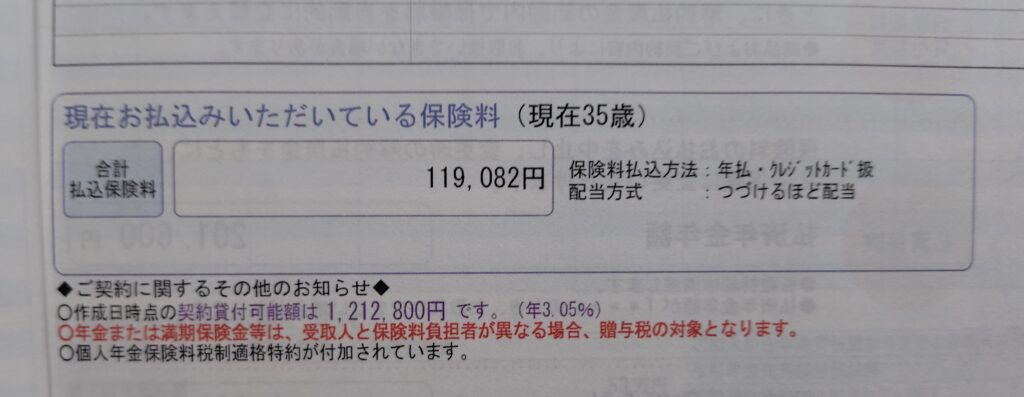

「日本生命 ニッセイ年金」です。

いわゆる個人年金保険ですね。

保険料は年間119,082円です。(月あたり9,924円)

分かってる、分かってる、皆まで言うな、

まぁ、本来であればすぐにでも解約してその分をオルカン積立に充てた方がいいですよね。

子供の保険

最後に、我が家は子供の保険にもしっかりと入っています。

正真正銘のプロの情弱であり、保険屋さんのカモです。

子供の保険は、

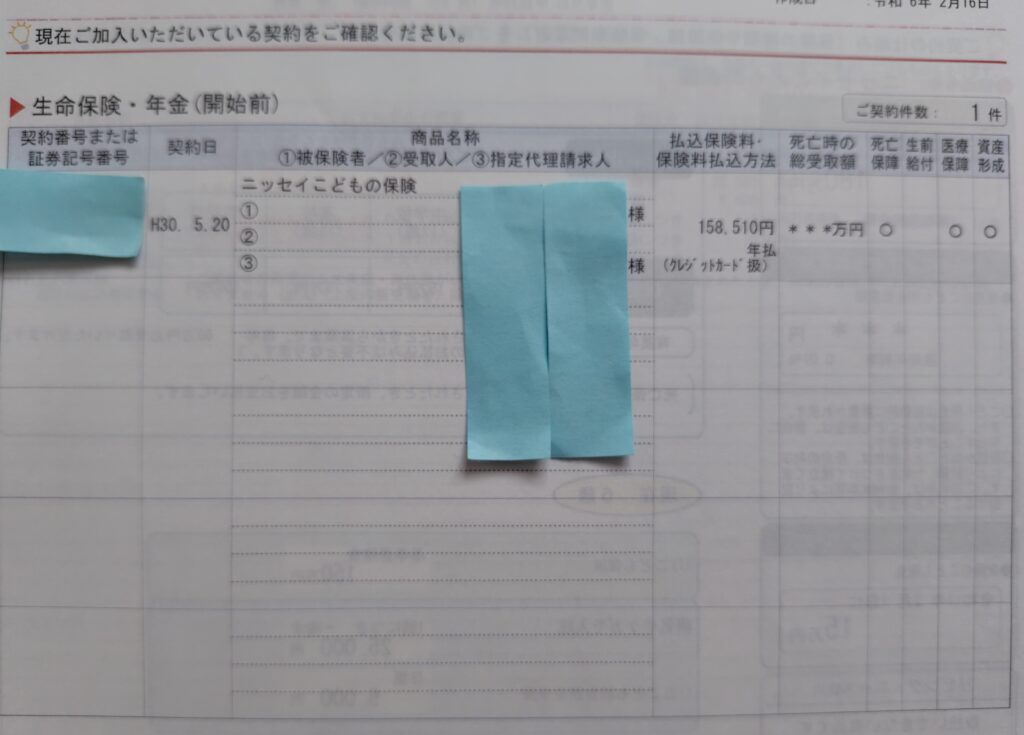

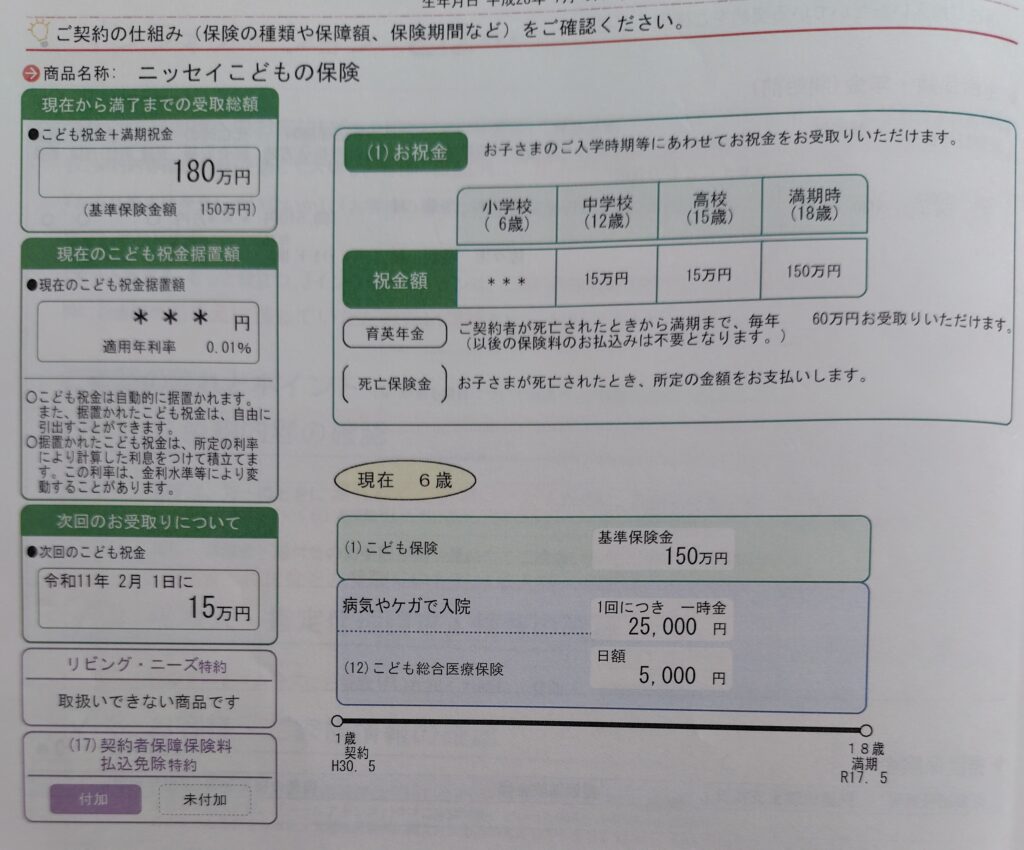

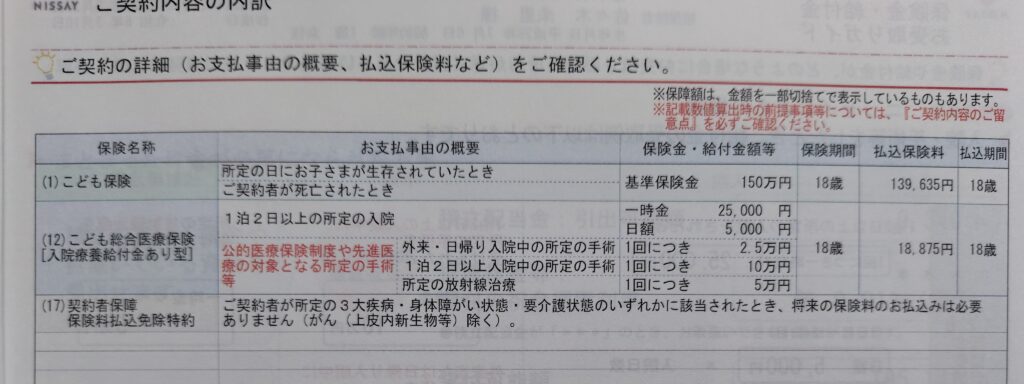

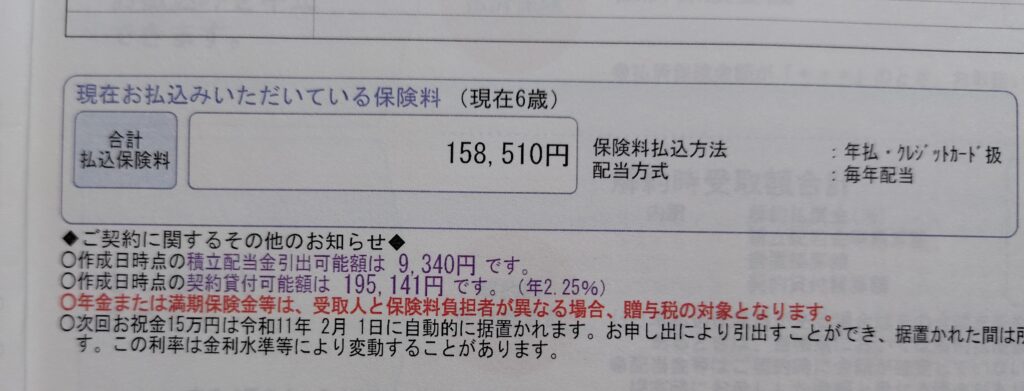

「日本生命 ニッセイこどもの保険」です。

子供の保険をこれに決めた理由も、子供が生まれたから妻側の母親に「学資保険には入っておきなさい」と言われて、特に何種類かで比較する訳でもなく、妻が契約している日本生命の担当者(妻の母親の知り合い)に勧められたのを二つ返事で契約した、という清々しいぐらいのカモっぷり。

保険料は年間158,510円です。(月あたり13,209円)

かなりのカモっぷりを発揮しているものの、子供の保険を契約したのは2018年で、この頃は私は若干ですが、資産形成を気にしだしていた時期で、おそらく投資も少し始めていたと思うので「子供の保険なんて本当にいるのかな?」という疑問があって、妻にもちょっと相談はしていたんですよね。

でも妻からは「私たちにとって1人だけの子供だしそこはしっかりお金かけてあげようよ!」という感情ワードをぶつけられ、私も面倒くさくなってそのまま契約した感じです。

今なら、そんな感情の揺さぶりになびくことはないんですがね。

そもそも、今なら妻もそんなことは言わないでしょう。

我が家の年間保険料の合計

我が家の保険料は年間で

夫の「東京海上日動あんしん生命 メディカルKit R」が105,456円

夫の「ソニー生命 生活保障特則14付家族収入保険(無配当)」が49,061円

妻の「日本生命 ニッセイみらいのカタチ」が89,349円

妻の「日本生命 ニッセイ年金」が119,082円

子供の「日本生命 ニッセイこどもの保険」が158,510円

で、合計すると年間で

なんと! 521,458円です!!

「もぉ~、保険料、半端ないって!

月額にすると約44,000円もするもん!

そんなに高くならへんやん、普通…、そんなにする?

言っといてや、そんなするんやったら…、」(ネタが古いか?)

我が家の今後の保険の方針(継続?解約?)

意識の高い資産形成界隈では、すでに契約してしまっている無駄な保険はサンクコストを無視してでも解約すべし!というのが統一見解です。

そして、我が家の年間50万円以上かかっている保険の今後の方針は、

そりゃ当然………、

「継続します。」

継続するんか~~~い!

継続する理由としては、

とっても深~~い理由がありまして、

その深い理由とは………、

「面倒くさいから」

メッチャ、ズボラやないか~~い!

ということで、基本的には「面倒くさいから」という超浅はかな理由で今後も保険は継続します。

いや~、本当にダメな人間ですよね。

完全に臭いものに蓋状態です。

私は、2018年頃から資産形成に目覚めてから、資産形成界隈の人の中では常識の、投資、キャッシュレス決済、ポイ活、格安SIMに乗り換えによることによるスマホ代の削減、フリマアプリ活用による不用品販売、などを取り組んできました。

そして、昨年の2023年にブログを始めたことにより「副業による稼ぐ力を付ける」ということも少しずつではありますができるようになってきました。

しかし!保険の解約だけは面倒くさくてやる気が出ません。

なぜ面倒くさいかと言うと、単純に保険についての知識が無くて全然分からないんですよね。

「いや、勉強しろよ」って感じですよね。それはその通りです。

でも、私は保険だけはダメです。面倒くさい。(本当にダメ人間)

よく、投資をやらない人の言い分で「難しそう」とか「調べるのが面倒くさい」というのがありますが、私にとって保険はそういう存在なので気持ちは良く分かるので全然バカにはできないんですよね。

それでも資産は順調に増えている(今のところ)

面倒くさくて保険の解約は完全に諦めている我が家ですが、それでも今のところ、我が家の資産は順調に増えています。

資産形成が順調に進んでいて、保険の安心も持ち合わせているのであれば、それはそれで良いかなぁ、と思っています。

まぁ、考え方によってはお金も持ってて、もしもの時の保険も持ってるって、盤石の体制じゃないですか?

まぁ、単純に無駄とも言えますがね。

資産形成の効率と同じくらい家庭の平穏のバランスも重要

SNSを見ていると、よく投資に関してのワードで「嫁ブロック」とか「夫ブロック」なんて言葉を目にします。

これは、投資をしたいけど、もしくは、パートナーに投資をしてほしいけど、パートナーが賛成してくれない状態のことを言います。

その場合、パートナーの気持ちをないがしろにして投資を進めれば当然、パートナーからの信頼が損なわれ家庭生活にひずみが生じるでしょう。

そして、それは保険に関しても同じことが言えると思います。

むしろ、信頼を損ねるという意味では投資よりも保険の方が「パートナーブロック」の要素は強いんじゃないかと思います。

自分にもしものことがあった時に家族を守るための保険を、家族に理解が得られないのに解約するって、割とひどくないですか?

そんなことしたら間違いなく↓

これ言われますよ(笑)

我が家の場合、特に妻の方の日本生命の保険は妻の両親が主導で契約したもので、それを解約するとなると妻はおろか、妻の両親の気持ちまでないがしろにすることになります。

資産形成の効率を考えれば、当然、無駄な保険は解約すべきです。

しかし、人生は資産形成の効率だけで語れるほど単純ではありません。

妻や妻の両親の気持ちまでもおもんぱかってこそ平穏な家庭が築けるのです。

お金も大事だけど家族も大事。

その両天秤のバランスをしっかりととってこそ家庭の大黒柱でしょう。

資産形成の効率を重視するだけなら保険を解約すればいいだけですから簡単ですよ。

そんな簡単な道に逃げないでください。

そんなんだから「意識高い系」とか言ってバカにされるんですよ。

一番重要なのはパートナーやパートナーの両親にも自分の考えを理解してもらうこと、

それが出来ないのであれば、時には相手に合わせる懐の深さを見せるのもできる男(女)のなせる技ですよ。

…………、

とか何とか言って我が家が保険を解約しない理由は単純に「面倒くさいから」なんですけどね。

まとめ

我が家は今後も年間50万円以上の保険料を払い続けますが、必ず目標の資産5,000万円を達成させて見せます!

その過程を読者の皆様には参考にできる部分は参考にしていただき、反面教師にするべき部分は反面教師的に参考にしてご自身のご家庭の資産形成を進めていただければと思います。