当ブログでは平凡なごく普通の家庭である我が家が純資産5,000万円を目標にして実践している投資やポイ活などの日々の資産形成方法を配信しております。

そして、我が家の目標の資産5,000万円への道のりを毎月報告しています。

今回の記事では2025年8月時点の我が家の資産状況を報告させていただきます。

先月は久しぶりに資産額が4,000万円にタッチしてテンションが爆上がりしていましたが、今月は更に上がって我が家の資産額は最高額を更新していました!

では、さっそく見ていきましょう!

我が家のステータス

家族構成:3人家族

- 夫(42歳・会社員)

- 妻(37歳・会社員)

- 子供(8歳・小学生)

自家用車:2台所有

住居:持ち家(戸建て)

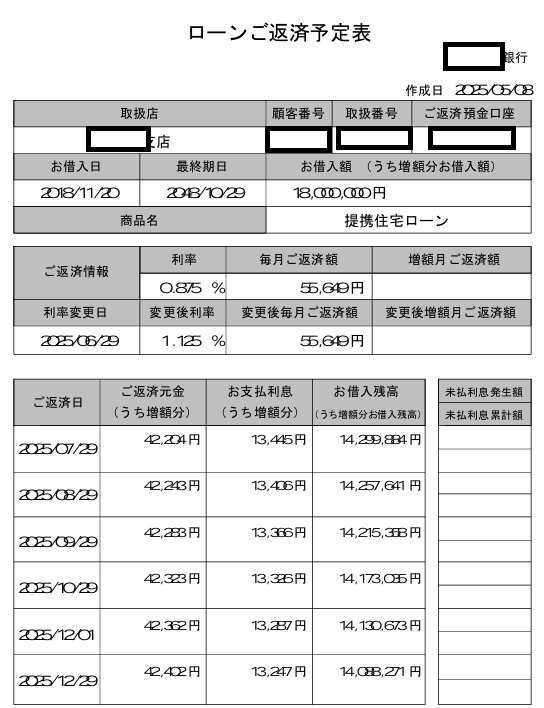

住宅ローン:有(総借入額18,000,000円)

(今まで銀行から紙で送付されていた住宅ローン返済予定表が2025年分からネットで確認する形に変わったが、この見づらい数字の書式は何なんだいったい…。)

我が家は総資産額から住宅ローンを差し引いた純資産額5,000万円を最終目標にしています。

2025年8月時点の我が家の総資産額

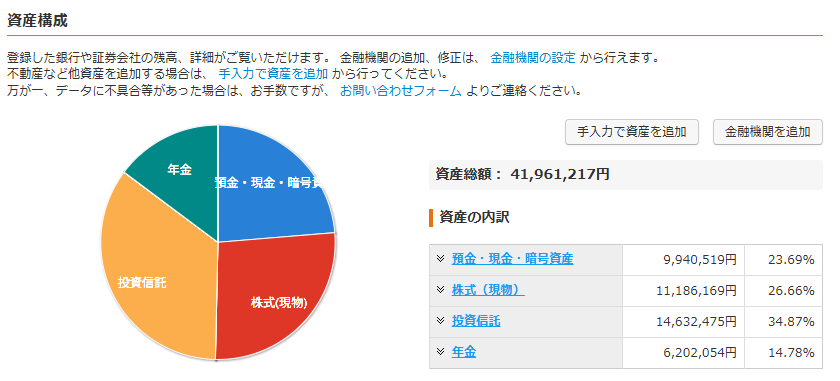

では、さっそく我が家の総資産額をマネーフォワードの画面を使って公開していきます。

総資産額には夫の個人型iDeCoと妻の企業型DC(確定拠出年金)と子供の口座も含めています。

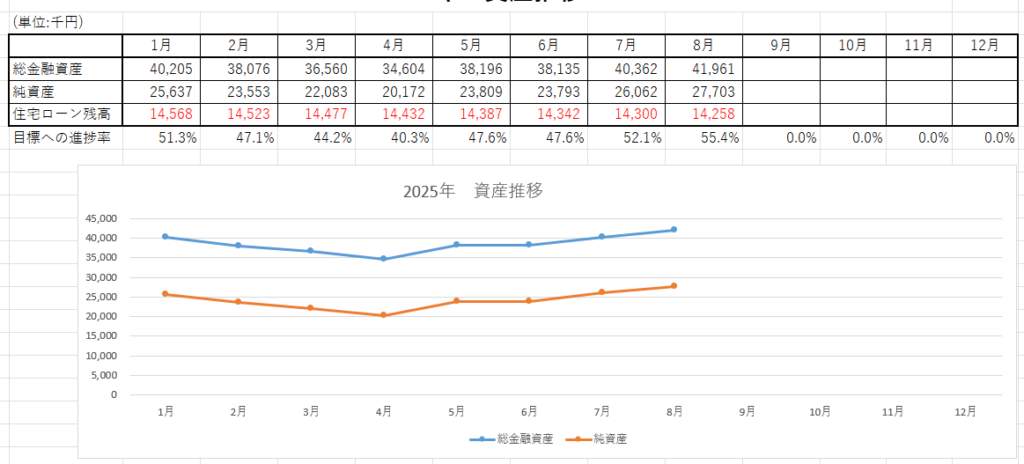

2025年8月の総資産額は、41,961,217円でした!

あと一歩で4,200万円でした。

先月の資産公開の記事の時点では40,362,165円でしたので、約1ヶ月で資産が約160万円も増えています!

我が家としては現金比率は30%程度を目安にしていますが、車を現金一括で購入したことにより現金比率が低下しています。また1年くらいかけて現金比率を上げていきたいですね。

内訳の「年金」の部分は夫のiDeCoと妻の企業型DCです。

iDeCo(確定拠出年金)に関しては資産に含めない考えの人も多いと思いますが、我が家としてはNISAにしてもiDeCoにしても、どうせ老後まで引き出す予定が無いので、同じ資産として考えています。

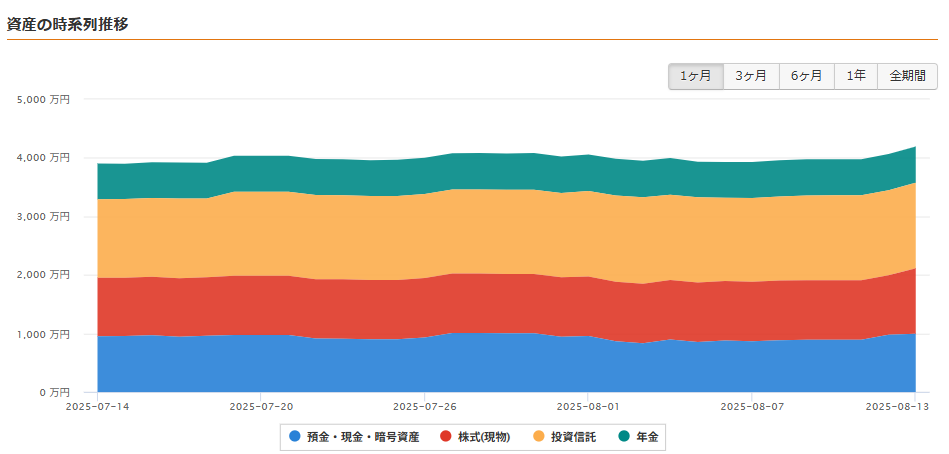

直近1ヶ月の資産推移

ここ最近は我が家がメインで使っている楽天証券やSBI証券などは普段はセキュリティ優先で常に口座ロックをかけていて、毎月1回のブログでの資産公開のときのみロックを解除してマネーフォワードと連携を再開しているので1ヶ月の推移表データはちょっと機能していない感じではあります…。

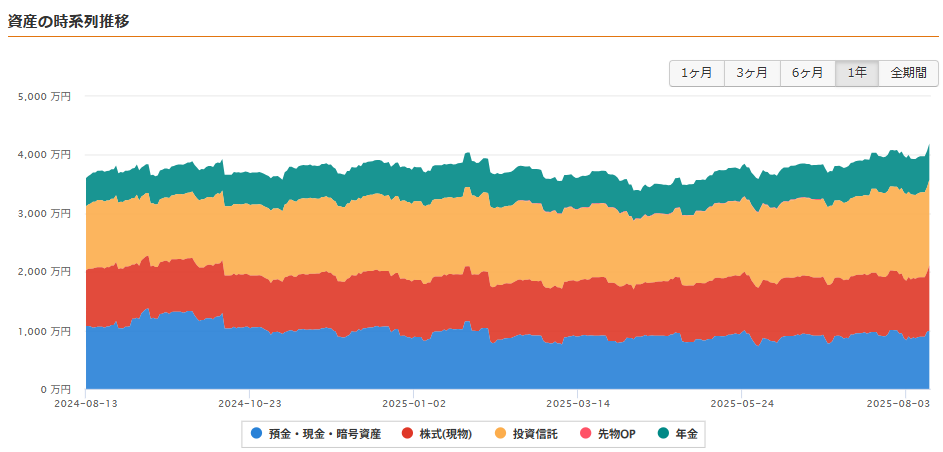

直近1年間の資産推移

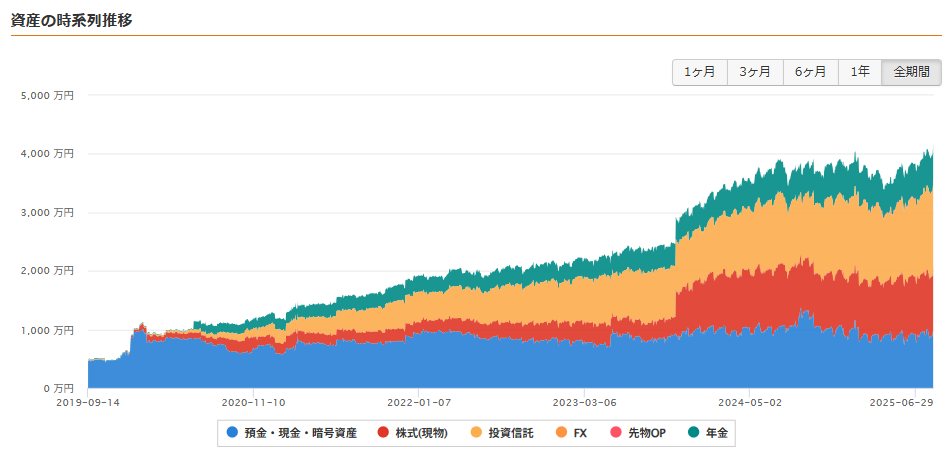

2019年から現在までの資産推移

我が家が本格的に資産形成を開始した2019年あたりから現在までの資産推移です。

2025年に入っていったん大きく下げていた株価も力強く戻っていって、我が家の総資産額は過去最大の数値になっています。しかもこの1年で車を新車で2台も買っているのに。

やっぱり株式投資しか勝たん、としか言いようがありませんね。

まぁ、株価がどう動いていくかなんて予想はできないので我が家は株価がどう推移していったとしても基本的にはオルカンを信じて定期的にお金を入れていくだけです。

とは言っても、定期的に入ってくる配当金は実際に家計の助けになるし、単調なオルカン積立を継続させるための心の支えにもなっています。

ですので、我が家としては、ある程度の配当金を享受したうえで、インデックス投資をメインとしてやっていく、というのが一般的な家庭においての投資の最適解かなぁと、私は感じています。

ここで、問題になるのは「ある程度の配当金」という部分です。

「ある程度」というのはどの程度なのかは人によって違うと思いますが、私の場合は年間の配当金が1ヶ月の給料分くらい貰えると嬉しいなぁ~、という考えで、とりあえずは配当金が年間で20万円を超える程度までは積極的に個別株を買いました。

そして年間配当金20万円という、我が家としての「ある程度」の満足のいく配当金を達成してからは基本的に個別株を自分のお金を使って買うことはやっていません。

現在は個別株(高配当ETF含む)はdポイントやPontaポイントなどを使ったポイント投資でコツコツとやっています。

まとめ

2025年8月時点の結果、

総資産額 41,961,000円

純資産額 27,703,000円

住宅ローン残高 14,258,000円

目標の純資産額5,000万円に対する進捗率は55.4%です。

我が家の総資産額は過去最高額を記録し、資産形成は一つ上のステージに立ったかなって感じています。

2025年も後半戦に入っていきますが、今後の株式相場、そして我が家の総資産額はどうなっていくのか…?

まぁ、どうなろうが、我が家は毎月オルカンにお金を入れていくだけです。

ちなみに、我が家は今シーズン、不運が続きまして、なんとエアコンが2台も故障しました。

そして、エアコンを2台買い替えることになったのですが、その合計額がなんと約50万円!

痛すぎる出費でした。

支払はクレジットカードですので、その分の現金が減るのは再来月くらいになると思います。

痛い、痛すぎる。

泣きたい、いや、もう泣いている。

我が家の資産形成はまさに、3歩進んで2歩下がる、です。

でも、逆に考えると、投資やポイ活でコツコツと資産を増やしてきたからこそ、こんな突発的な支出にも難なく対応することはできます。

考えれば考えるほど、株式投資とポイ活しか勝たんです。

最後に、おやくそくの…、

逆に聞くけど、こんなEasy相場で株式投資して、お金減ったっていうヤツなんている?

では、失礼しました。