2024年12月11日、iDeCo(個人型確定拠出年金)をやっている人に朗報となるニュースがありました。

ニュースの内容によりますと、iDeCo掛金の上限を引き上げる方向で調整に入っているとのことです。

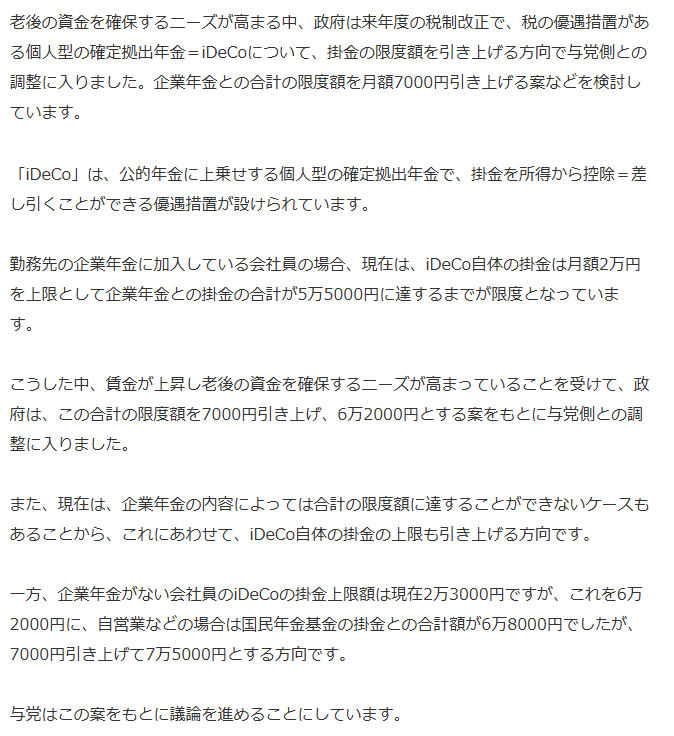

iDeCoの掛金額上限引き上げの方向へ

下記 出典 NHKニュースより

私もiDeCoをやっていて、現在は毎月上限の23,000円を拠出しています。

上限が変更されれば、私の場合は現状、毎月拠出している掛金23,000円ですが、それを毎月62,000円まで増やすことができるようになります。

iDeCoの最大のメリットといえば掛金全額が所得控除の対象になることによる節税効果です。

ですので、当然掛金額を増やせば増やすほど大きな節税効果を得られます。

しかし、私はとりあえず当面の間は今まで通り月23,000円のままで継続する予定です。

私が掛金を増やさない理由①単純に余裕がない

我が家の現在の毎月の投資に掛けているお金の状況は、

NISAでオルカンを夫5万円、妻5万円、

iDeCoでオルカンを夫が5万円、

ということで、毎月15万円のお金を投資にあてています。

現状の我が家の状況ではこれ以上のお金を投資に使うことはできません。

まぁ、「できない」とまでは言いませんが、ちょっと厳しいですね。

投資貧乏になっちゃいます。

私が掛金を増やさない理由②60歳にならないと引き出せないのがネック

iDeCoには先ほどもお伝えした節税効果の他にも運用益の非課税などの大きなメリットがあります。

しかし、見逃せない大きなデメリットもあります。

iDeCoの最大のデメリットは引き出しに年齢制限があることです。

iDeCoは老後の資産形成を目的とした年金制度であるため、保有している資産は原則として60歳にならないと引き出すことができません。

そもそも、私はiDeCoに関してもNISAに関しても老後のお金に困らないようにするためにやっています。

ですので、iDeCoで保有している銘柄も、NISAで保有している銘柄も老後まで売却するつまりはハナからさらさらありません。

なので、私自身はiDeCoの引き出し制限に関しては特にデメリットだとは感じていませんでした。

ただ、それはあくまでも我が家の懐事情の中で余力を残した資金管理をしているからです。

もし、投資に回せるギリギリまでの額を突っ込んでいる状態であればやっぱり60歳にならないと引き出せないというのはかなりのデメリットです。

長い人生、いつどんなお金が必要になるかなんて分かりませんからね。

我が家を例に出すと、最近では、もともと車に興味なんてなかったくせに、急にかっこいい車が欲しくなって、新車を2台同時に購入なんていう、以前では考えられない行動をとりました。

今は「見栄を張ることにお金を使う奴なんてバカだ!」と思っていても、数年後にそういった考えも変わってしまうかもしれません。

そして、懸念されるのが、将来的に引き出し年齢がさらに引き上げられるんではないか?ということです。

もし、将来的にiDeCoの引き出し年齢制限が70歳や75歳なんてことになったら、もうその時に自分が生きているのかすらわからないレベルです。

もし、生きていたとしてもたくさんお金があっても仕方ないくらいの身体&精神状態かもしれません。

「将来」も大事だが「今」も大事

我が家では最近、車を2台購入しました。

それにより改めて思ったことがあります。

それは、「やっぱりある程度のお金は若いうちに使って楽しんでおいた方が人生は楽しい」ということです。

別の言い方をすれば「将来」のために「今」を棒に振ってはいけない、ということです。

しかも、その「将来」というのは必ず訪れるかもわからないものです。

自分が考えていたよりも先に寿命を迎える可能性もあります。

いや、当たり前の話なんですけどね。

そんな当たり前のことに最近、改めて気付いたんです。

しかし、だからといっても当然、「将来」を棒に振ってまで「今」に全振りしてはいけませんよ。

だから、ある程度は「今」好きなことにお金を使って、残りのお金を「将来」のために余裕を持って無理なく投資をするのです。

「今」に全振りしてもダメだし、「将来」に全振りしてもダメです。

重要なのはバランスです。

そのバランスをとれなくなるのが嫌なので私は今のところ、iDeCoの拠出額を増やす気はありません。

もし、投資額を増やすのならば、いつでも売却、引き出しができるNISAを優先します。

NISAも基本的に老後まで引き出すつもりは無いんですが、もし何かあったときに「引き出すことができる」という選択肢を用意しておくことは重要だと思います。

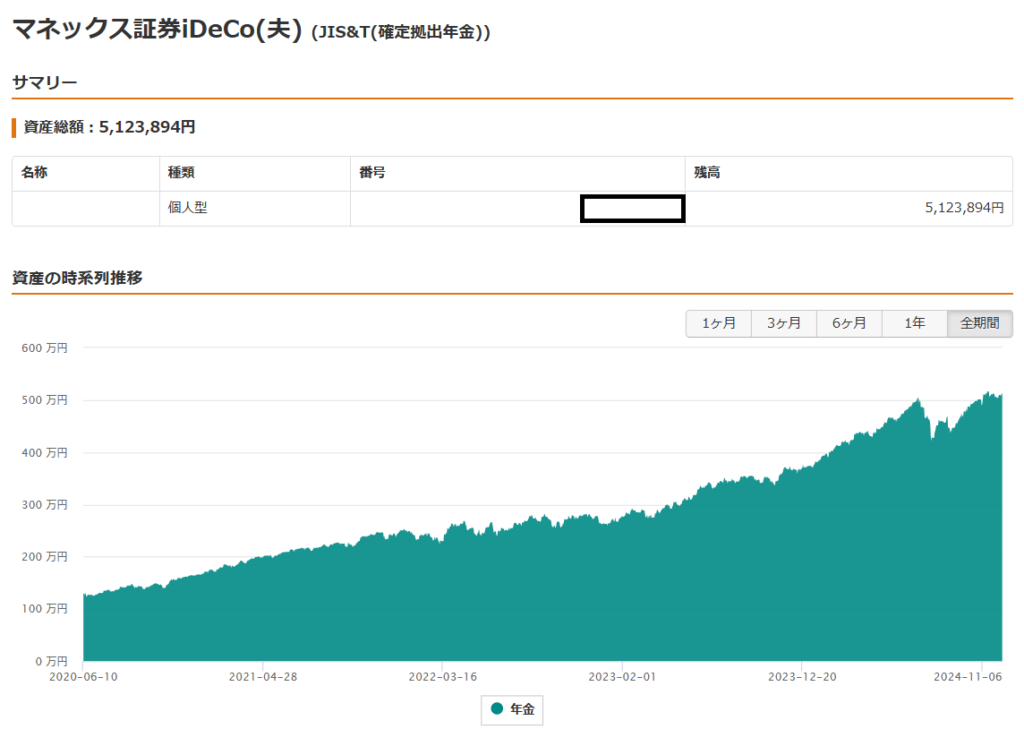

おまけ 私のiDeCoの運用状況

おまけとして、私の現状(2024年12月時点)のiDeCoの口座の運用状況を公開いたします。

私はマネックス証券にてiDeCoを運用しています。

運用商品は三菱UFJのオルカンで100%です。(eMAXIS Slimオールカントリーと同じ商品です。)

素晴らしい運用実績です。ダブルバガー達成してます。

運用開始した2020年からの推移です。

5年程度でエグイくらい上がってます。

ちなみに、私はiDeCoは企業型DCも含めれば2014年から始めていました。

私がiDeCoを始めたきっかけや当時の私の状況については下記の記事にて語っていますので、よろしければご覧ください。↓

最初は野村證券でその後、楽天証券に移管し、2020年当時はマネックス証券でのみオルカンの取扱があったので、そのタイミングでマネックス証券にiDeCoを移管しました。

ちょうどそのタイミングでコロナショックがあって、移管した絡みでちょうどコロナショックの底付近でオルカンを100万円ほど一括で購入した形になりました。

全く計ったわけではないんですが、結果的に最高のタイミングで移管、一括買付ができた形です。

ちなみにiDeCoの移管はかなり時間がかかるのでタイミングを計るのは不可能です。

私がマネックス証券にiDeCoを移管したときは、確か申し込みをしたのが、コロナウィルスがまだそんなに騒がれていない2020年1月上旬で、移管が完了したのがコロナショック真っ最中の2020年4月上旬くらいだったと記憶しています。

下記のチャートの赤矢印あたりの所で移管申込みをして、青矢印あたりの所で移管完了しました。

2020年1月上旬の時点で2ヶ月後にあんなことになっているなんて絶対に予想できません。

移管申込みをした後のコロナショックが始まったときはかなり焦りましたが、結果的には最高のタイミングでの移管になりました。

まとめ

iDeCoの拠出額が引き上げられるということは、基本的には朗報です。

投資資金に余裕があるのであればかなりうれしいはずです。

ただ、我が家は「今」楽しむために現状の資金状況では拠出額の増額はしません。

もし、今後、資産が増えていって余裕が出てこれば増額も検討するかもしれません。