この記事を書いている時点で2024年もあと2日を残すのみになり、年内に受け取れる配当金も全て受け取りました。

我が家の投資のメインはオルカンを中心としたインデックス投資ですが、インカムを目的とした、いわゆる高配当株投資もたしなむ程度にやっています。

我が家は受取った配当金をExcelにまとめていますので、今回の記事では我が家が2024年に受け取った配当金を公開いたします。

楽天銀行の配当金受け取りプログラムを活用してます!

配当金の受け取り方法は夫婦共に「登録配当金受領口座方式」に設定しており、共に楽天銀行の口座にて受け取っています。

子供は「株式数比例配分方式」でSBI証券の口座にて受け取っています。

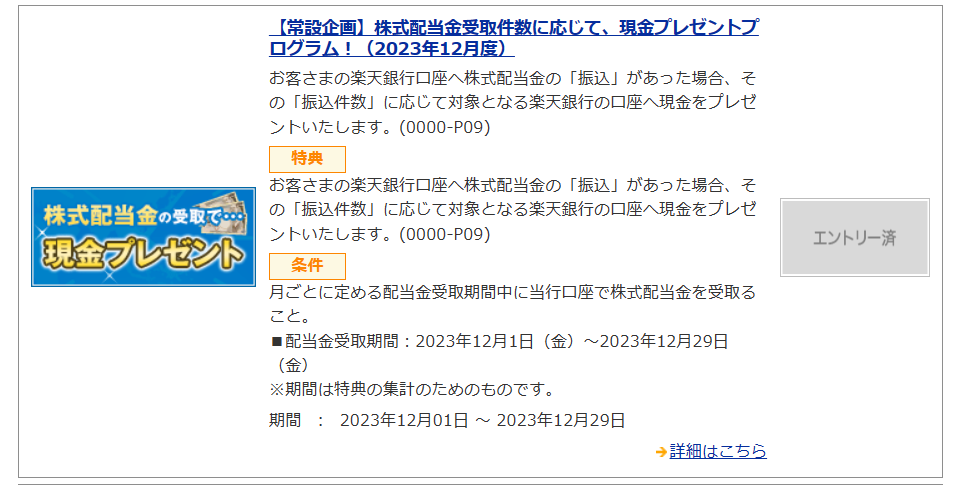

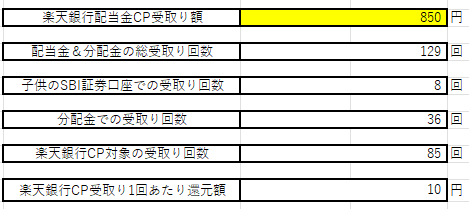

楽天銀行には毎月の常設企画として「株式配当金受取件数に応じて、現金プレゼントプログラム!」というキャンペーンがあり、

キャンペーン内容は、楽天銀行の口座にて配当金を受取った実績、1件につき10円プレゼント!というものです。

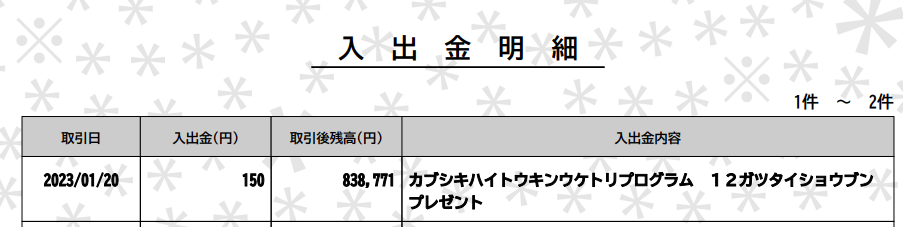

例えば、12月に配当金で15件の受取り実績があれば、翌月の20日に150円の現金が貰えます。楽天ポイントではなく「現金」というところも地味に良いですよね。

あくまでも、受取り≪件数≫に対しての条件であり、≪金額≫に縛りが無い所が今の端株買付のしやすい環境にベストマッチです。

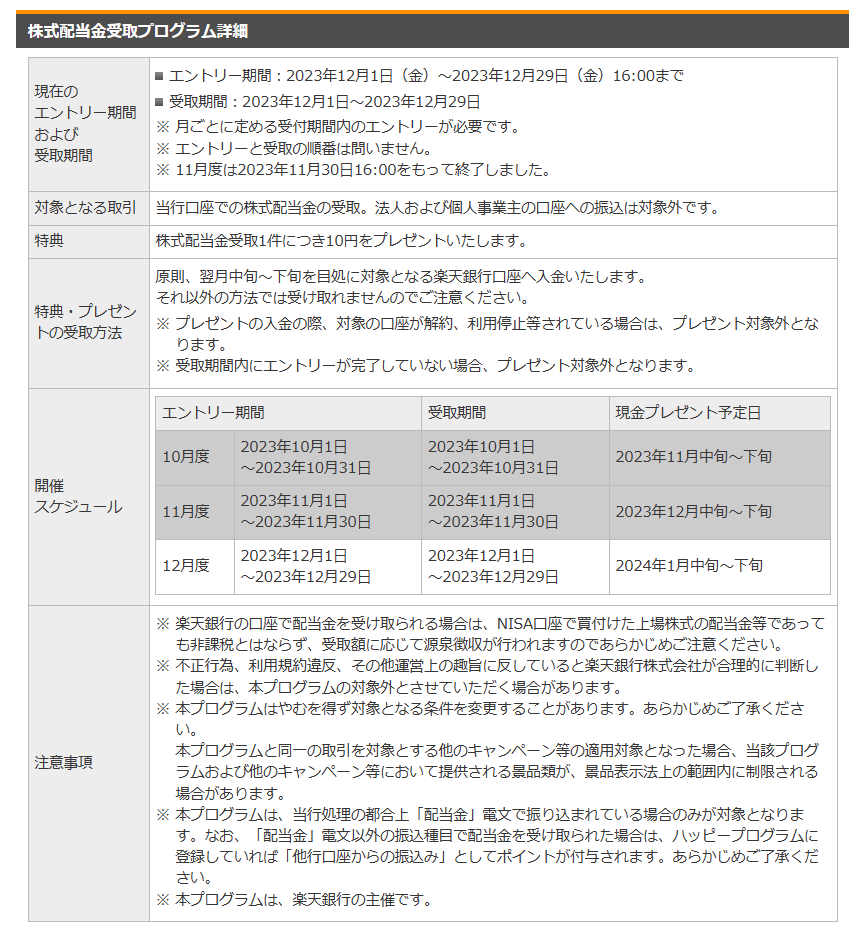

こちらのキャンペーンを利用する際に3点、注意点がございます。

1点目は、毎月キャンペーンにエントリーが必要である、ということ。

毎月、楽天銀行のキャンペーンページにて「エントリー」ボタンをクリックしてエントリーしなければいけません。くどいようですが、念を押します、≪毎月!≫です。

我が家の場合は毎月1日のルーティン作業として設定しています。配当金の受取が無い月も、とりあえずルーティン作業として定着させてます。

2点目は、このキャンペーンの注意点というよりも、配当金受取りについての、そもそもの注意点なのですが、

NISA口座で保有中の株式の配当金は株式数比例配分方式にて受取らないと非課税にならないという事です。

我が家の夫婦は個別株は特定口座でしか保有しておりませんので、このキャンペーンに参加しています。

特定口座で個別株を保有している人はこのキャンペーンは使わない手は無いくらいお得ですよね!

しかも、今は1株単位でも株を買える環境が整っており、保有の銘柄数が多ければ多いほど有利になります。

皆様の中にも個別株を30~50銘柄ほど保有しているという人も多いのではないでしょうか?

仮に50銘柄保有していれば、単純に年2回配当金を受取るとして、1回受取りあたりに10円付与の条件ですので、

年間にキャンペーン分だけで1,000円の現金を貰えることになります!!

常設企画なので基本的には、毎月開催されているのですが、いつまでこれが続くのかは分かりません。

このキャンペーンは楽天銀行の大きな強みの一つなので、是非とも今後も変わらず続けていただきたいです。

3点目は、ETFからの分配金は対象にならないということです。

これは私も勘違いしていいましたが、あくまでも対象になるのは個別株からの配当金だけのようです。

私はグローバルXのETFを保有していて、そのETFからの分配金も配当金受け取りプログラムの対象になっているとずっと思ていたのですが、ある日、気になって銀行口座を確認してみたら受取りがグローバルXからの分配金のみの月の翌月は配当金受け取りプログラムの特典が貰えていませんでした。

下記の公式の注意事項を見ると【「配当金」電文で振込まれている場合のみが対象になる】と記載されています。

逆に言えば、ETFの分配金でも「配当金」電文で振込まれれば対象になります。

少なくとも、私が保有しているグローバルXのETFは対象外でした。

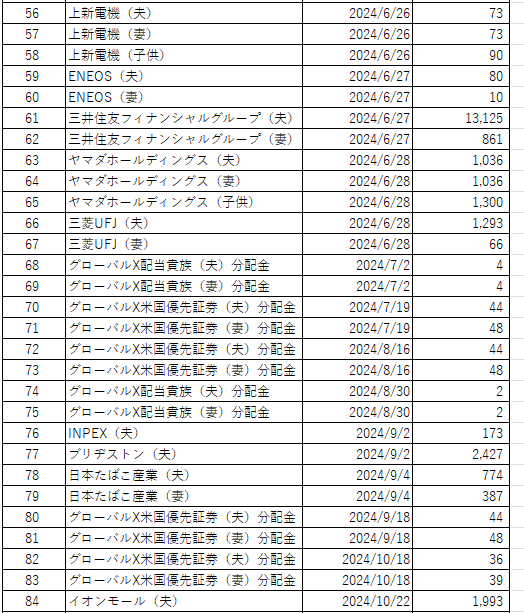

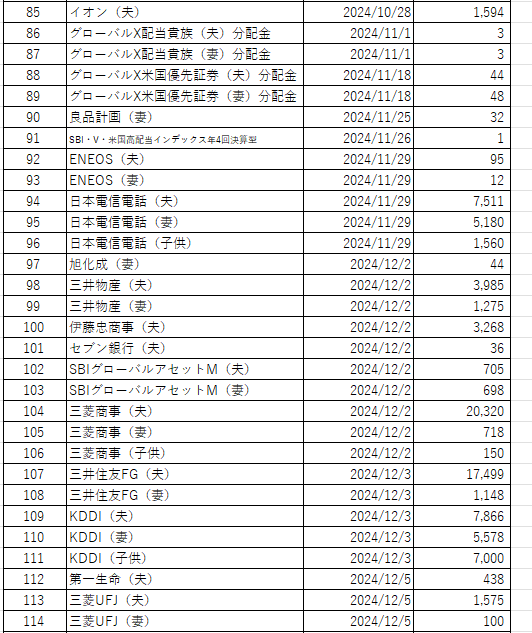

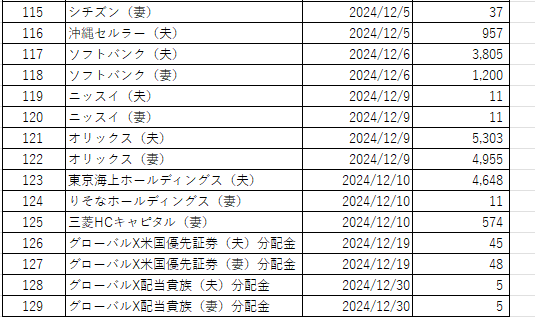

2024年に我が家が受け取った配当金を公開!

では、さっそく2024年に我が家が受け取った配当金を公開していきます。

税引き後の実際に受け取った額になります。

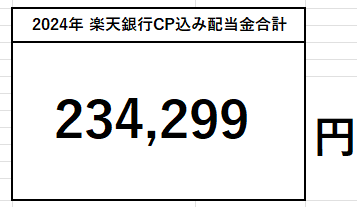

2024年の我が家が受け取った配当金は233,449円でした。

この金額に楽天銀行の配当金受け取りプログラムの分を加算すると下記のようになります。

配当金受け取りプログラム分だけで850円の現金が貰えましたので、

それを加算すると、合計は234,299円になります。

1ヶ月あたりにすると19,500円くらいになりますね。

では、次に内訳を見ていきましょう。

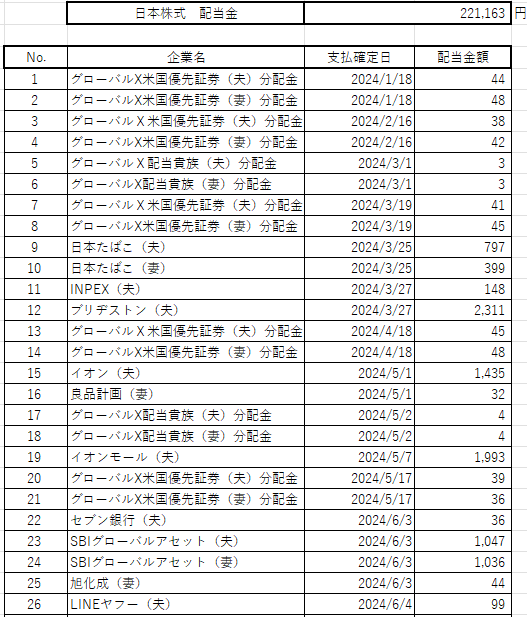

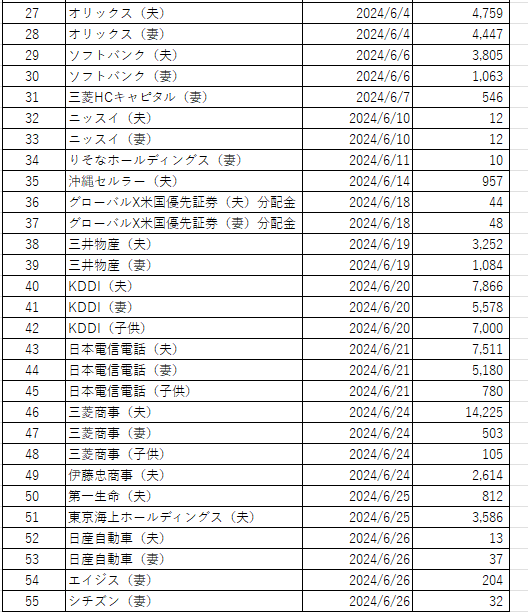

日本個別株およびETF 通常の証券口座

日本個別株およびETFの配当金の合計は221,163円でした。

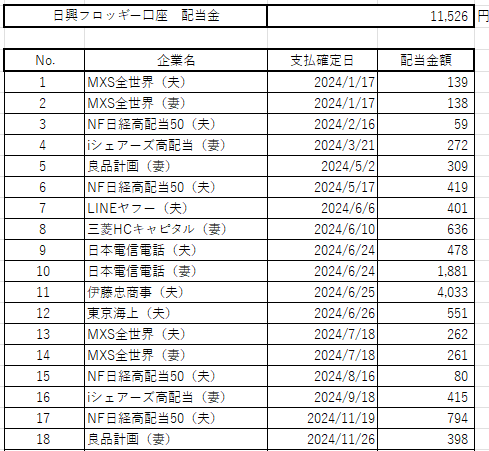

日本個別株およびETF 日興フロッギー口座

日興フロッギーで保有している分に関しては日興フロッギーの口座に配当金が入るので別で管理、集計しています。

日興フロッギーの口座での配当金の合計は11,526円でした。

ちなみに、日興フロッギーではdポイントによる買付と保有している銘柄からの配当金の再投資による買付しかしていません。

ポイントで株を買って、その株から得られる配当金でまた株を買う。

ポイント錬金術です。

日興フロッギーで保有していた銘柄に関しては、2024年9月頃に車購入代金に充てるために、夫のNEXT FUNDS日経高配当株50指数連動型上場投信(1489)と妻のiシェアーズMSCIジャパン高配当利回りETF(1478)を残して、それ以外の全ては売却しました。

今後は日興フロッギーではシンプルに、

夫はNEXT FUNDS日経高配当株50指数連動型上場投信(1489)、

妻はiシェアーズMSCIジャパン高配当利回りETF(1478)、

に絞って買付をしていく予定です。

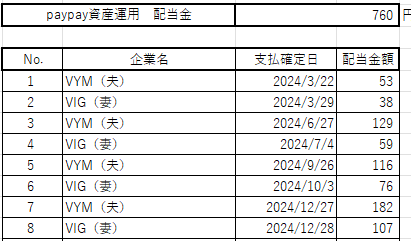

米国ETF PayPay資産運用

PayPay資産運用ではPayPayポイントを使って米国ETFを買い付けています。

夫はVYMで妻はVIGを買っています。

高配当投資としては鉄板の銘柄ですね。

PayPay資産運用での配当金は760円でした。

PayPay資産運用では個別株も買えますが、我が家は投資に関してはできる限り考えることを放棄したいのでETFが好みです。

ちなみに、PayPay資産運用で保有中の株式からの配当金はPayPayマネーでの受取りになります。

配当金が支払われたら自動でPayPay残高にPayPayマネーとしてチャージされます。

PayPayマネーはPayPay銀行の口座を持っていれば手数料無料で出金して現金化することもできますので、通常の配当金と同じように使うことができます。

我が家の場合はまたそのまま再投資しますけどね。

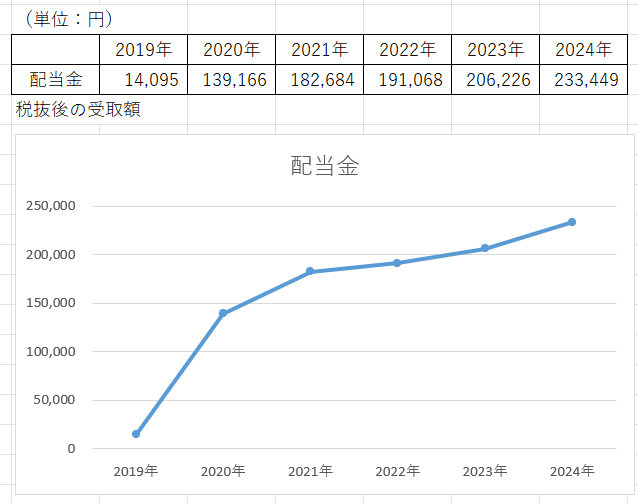

我が家の配当金の年別推移

こうやって見ると、投資を開始した2018年~2020年あたりで必死こいて個別株を買っていたのが良く分かりますね。

現在は個別株およびETFはポイントを使った投資しかやっていませんので、株数も徐々にしか増えていきません。

しかし、優良な企業たちの増配のおかげもあって毎年、着実に配当金は増えていっています。

インデックス投資と高配当株投資を両立させるための考え方

ということで、2024年は約23万円の配当金を貰うことができました。

23万円といえばわたしの1ヶ月分の給料くらいですからね。

投資をしていない人よりも1ヶ月分多く給料を貰っていると思うとすごく優越感に浸れます。

私も以前はインデックス投資と高配当株投資でどっちつかずになり、方針が定まらない時期もありました。

しかし、資産拡大を最優先に考えるなら、どう考えてもインデックス投資で配当金はファンド内で再投資して複利を活かした方が良いことは分かっていました。

そこで、私は「年間でどのくらいの配当金が貰えれば、とりあえずは満足できるのか?」を考えました。

そこで出た答えは「1ヶ月分の給料くらいもらえれば嬉しいなぁ」ということでした。

その考えのもと投資をして、2021年頃には年間の配当金が、ほぼ自分の1ヶ月分の給料くらいの額になって、そこからは配当金に対する強い執着心は無くなりました。

とは言いつつも、定期的なインカムというのは本当にありがたいものです。

我が家の場合は2024年は車購入など大きな出費がありましたので余計にそう感じましたね。

よくインデックス投資派の人が高配当株投資派の人に対する煽り文句で(煽りというか、そもそもその考えで大正解なんですが)「資産拡大を考えると高配当株投資は非効率」「インカムが必要ならインデックス投資でも配当分だけ取り崩せば同じことができる」というものがあります。

これ、私としてはおっしゃっていることは本当によく分かるんですが、結局、感情の問題なんですよね。

私は長期投資をやっていくうえでは「感情」の問題は割と重要だと考えています。

やっぱり高配当株投資をしている人は「配当金」として欲しいんですよ。たぶん。

インデックスファンドを配当分だけ自分で取り崩すんじゃなくて、個別株を持っているだけで勝手に口座にお金が入ってくる状態が好きなんですよ。たぶん。

上手くは説明できませんが、私もその気持ちは分からんではないです。

我が家は現在の投資の方針はメインはインデックス投資でサブとしてポイントで個別株と高配当ETFを買っています。

資産拡大を最優先に考えれば、ポイント投資も全てインデックス投資にぶち込んでおいた方が効率が良いことは百も承知です。

でも、やっぱり、メインとしてインデックス投資で資産拡大をしつつ、サブとして高配当株投資で配当金を貰うという状況が心地いいんですよね。

インデックス投資の長期投資をやりきるために、高配当株投資のつまみ食いをすることで感情面を補えるのであれば非効率だったとしてもやれば良いと私は考えます。

重要なのは、どっちつかずになるのではなく、しっかりとメインの投資をどうするのかの方針を定めることだと思います。

そのためには、漠然と高配当株を買い進めるのではなく、まず、自分は年間にどの程度の配当金を貰えればとりあえず満足できるのか?を考えてみることが大事だと思います。

そこがしっかり見えるようになれば投資の方針がブレることは無くなるはずです。

我が家の場合はそうでした。

会社から家に帰って、郵便受けの中の溢れんばかりの配当金通知の封筒を見たときはやっぱりすごく嬉しいもんですよね。

我が家としては今後もポイントを使った高配当株投資を続けて、いつかは年間30万円ほど貰えるようになればいいなぁ~なんて考えています。