当ブログでは平凡なごく普通の家庭である我が家が純資産5,000万円を目標にして実践している投資やポイ活などの日々の資産形成方法を配信しております。

そして、我が家の目標の資産5,000万円への道のりを毎月報告しています。

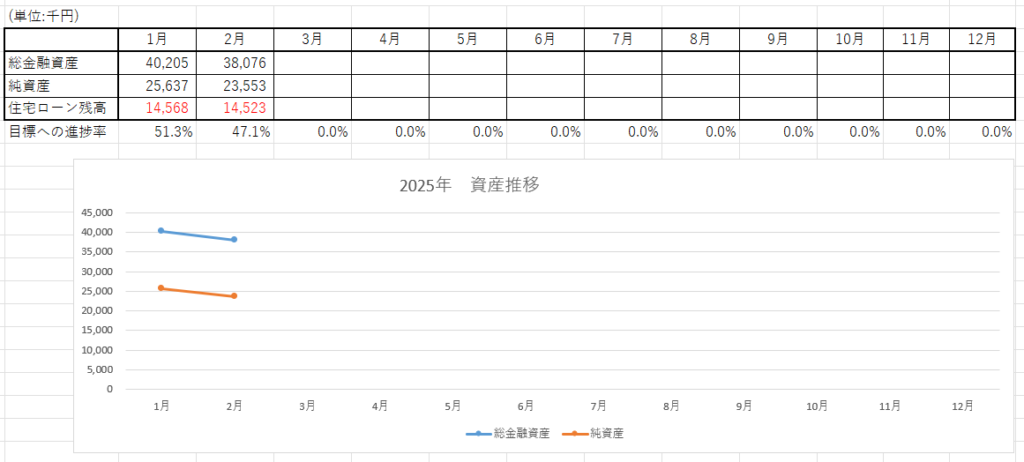

今回の記事では2025年2月時点の我が家の資産状況を報告させていただきます。

先月は初めて総資産額が4,000万円にタッチして調子に乗りまくっていた我が家ですが、今月は車を新車で現金一括購入したため、我が家の資産形成はまさに「三歩進んで二歩下がる」状態です。

我が家のステータス

家族構成:3人家族

- 夫(42歳・会社員)

- 妻(36歳・会社員)

- 子供(8歳・小学生)

自家用車:2台所有

住居:持ち家(戸建て)

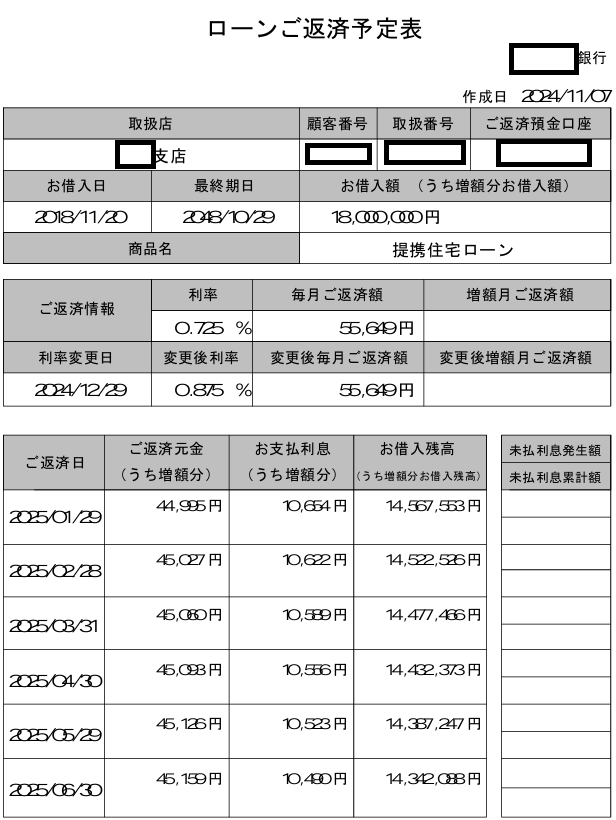

住宅ローン:有(総借入額18,000,000円)

(今まで銀行から紙で送付されていた住宅ローン返済予定表が2025年分からネットで確認する形に変わったが、この見づらい数字の書式は何なんだいったい…。)

我が家は総資産額から住宅ローンを差し引いた純資産額5,000万円を最終目標にしています。

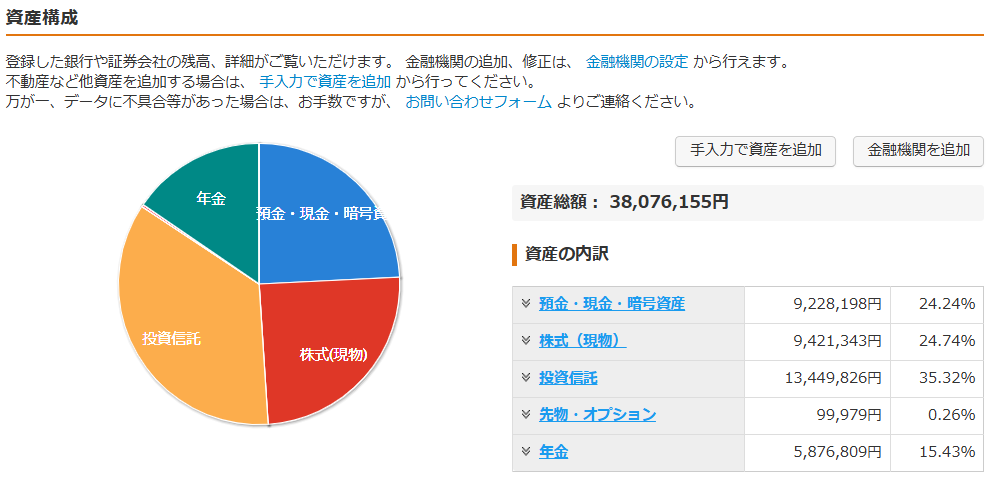

2025年2月時点の我が家の総資産額

では、さっそく我が家の総資産額をマネーフォワードの画面を使って公開していきます。

総資産額には夫の個人型iDeCoと妻の企業型DC(確定拠出年金)と子供の口座も含めています。

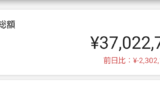

2025年2月の総資産額は38,076,155円でした。

車を購入したのでまた現金比率が低下しています。

我が家としては現金比率は30%程度を目安にしているので、また1年くらいかけて現金比率を上げていきたいですね。

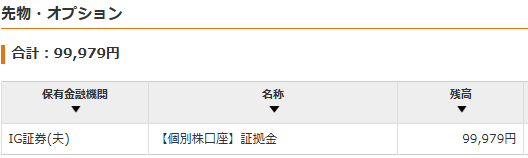

内訳の「先物・オプション」の部分に関してですが、IG証券でお得なキャンペーンをやっていまして、

このキャンペーンに参加するために入金したものになります。

内訳の「年金」の部分は夫のiDeCoと妻の企業型DCです。

iDeCo(確定拠出年金)に関しては資産に含めない考えの人も多いと思いますが、我が家としてはNISAにしてもiDeCoにしても、どうせ老後まで引き出す予定が無いので、同じ資産として考えています。

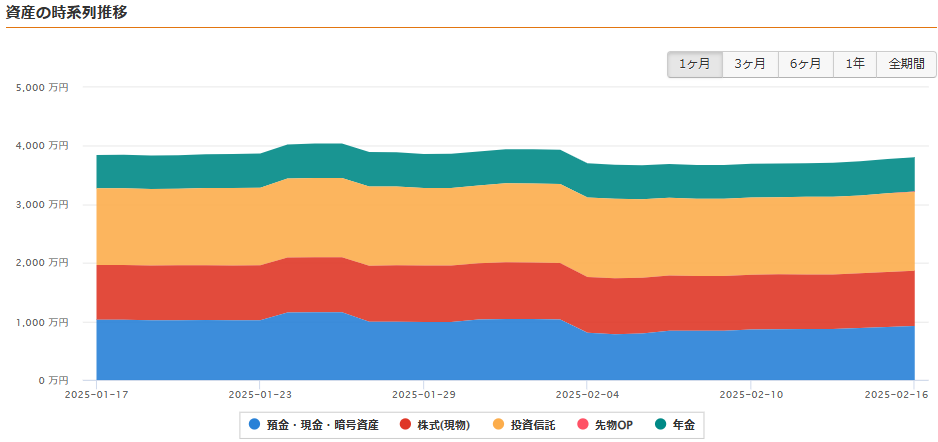

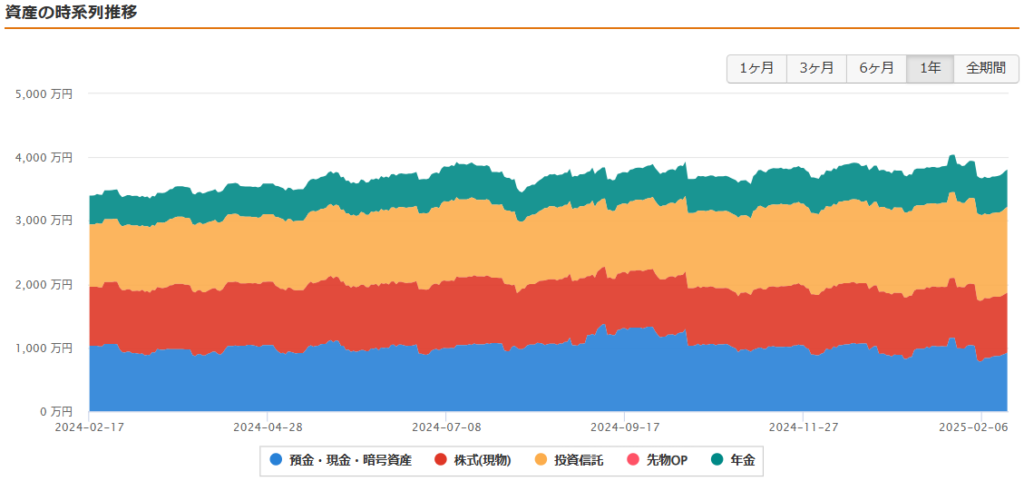

直近1ヶ月の資産推移

4,000万円付近をうろついていた我が家の総資産ですが、2025年2月4日に車購入のため約200万円を一括で支払ったので一気にガクッと落ちています。

直近1年間の資産推移

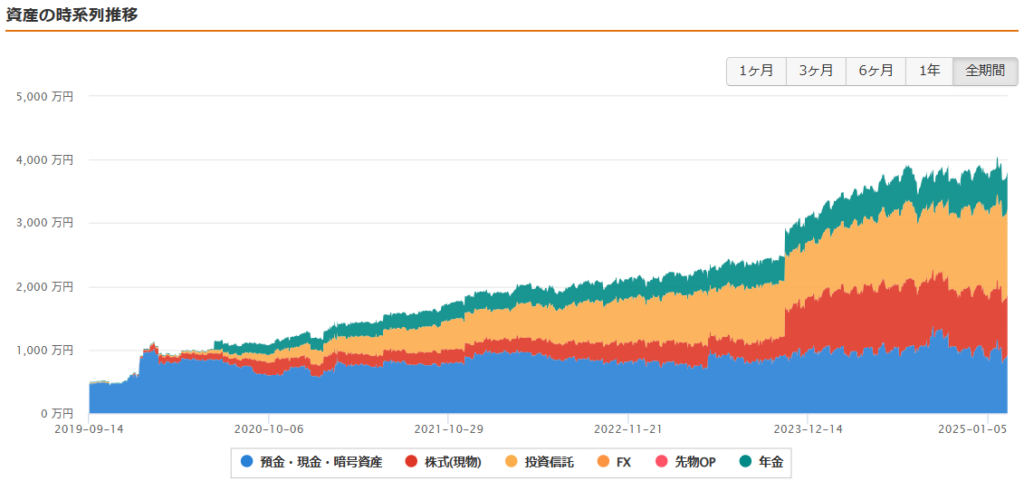

2019年から現在までの資産推移

我が家が本格的に資産形成を開始した2019年あたりからの現在までの推移です。

自分で言うのもアレですが、我ながら素晴らしい右肩上がり。

車を買って資産が激減したと言えども、この軌跡を振り返ってみると勇気がみなぎってきます。

これから資産形成をしようと考えているご家庭には割と夢を与えられるグラフになっているのではないでしょうか?

まぁ、私の場合は投資を本格的に始めたのはコロナショックの半年前くらいということで、投資を始めたタイミングが最高すぎたということはありますけどね。

それでも、同じ様なタイミングで投資を始めてもコロナショックで挫折していった人もたくさんいると思いますので、そこで自分を信じて(何の根拠も無いけど)前に進めたことが今の我が家の資産額を作れた要因となっていますね。

それにしても、株式相場はコロナショック以降は負ける方が難しいぐらいのベリーEasyモードがずっと続いていますね。

こんな状況がずっと続くとは当然思っていませんが、調子に乗れる間は思いっきり調子に乗って行きましょう!

逆に聞くけど、こんなEasy相場で株式投資して、お金減ったっていうヤツなんている?

まとめ

2025年2月時点の結果、

総資産額 38,076,000円

純資産額 23,553,000円

住宅ローン残高 14,523,000円

目標の純資産額5,000万円に対する進捗率は47.1%です。

車を購入して「三歩進んで二歩下がる」状態の我が家の総資産ですが、近年は我が家はお金を貯めるだけではなく、お金を使うことも重要だと感じています。

「お金で幸せは買えないけど、お金で多くの不幸は回避できる」なんていう明言がりますが、私は割とお金で幸せも買えると思っている方なんですよね。

まぁ、何をもって「幸せ」と感じるか?ですよね。

私としては、何だかんだで、頑張って貯めたお金でかっこいい車に乗ることに大きな幸せを感じます。

せっかく限りある人生を生きているんですから、そういった幸せをしっかり感じて生きていきたいと私は思います。

そのためにはお金を使うことは必要不可欠です。

そして、そのためにお金を貯めることもまた必要不可欠なのです。

ちなみに、私の車の趣味の方に関しては別のブログサイトにて情報発信しています。

もし、興味がありましたら下記のブログサイトの方も覗いていただけると嬉しいです。↓

資産の中身の状況に関しては、また別記事にて報告させていただきますね。