当ブログでは平凡なごく普通の家庭である我が家が純資産5,000万円を目標にして実践している投資やポイ活などの日々の資産形成方法を配信しております。

そして、我が家の目標の資産5,000万円への道のりを毎月報告しています。

今回の記事では2025年1月時点の我が家の資産状況を報告させていただきます。

実は私、かなりテンションが上がっています。

それもそのはず、ついに、ついに、我が家の総資産が初めて4,000万円にタッチしたんです!!

まぁ、純資産ではなく、あくまでも住宅ローンを差し引く前の総資産額ですが、

でも、初めてこの大台に乗った数字を目の当たりにしてかなりテンションが上がっています!

我が家のステータス

家族構成:3人家族

- 夫(41歳・会社員)

- 妻(36歳・会社員)

- 子供(8歳・小学生)

自家用車:2台所有

住居:持ち家(戸建て)

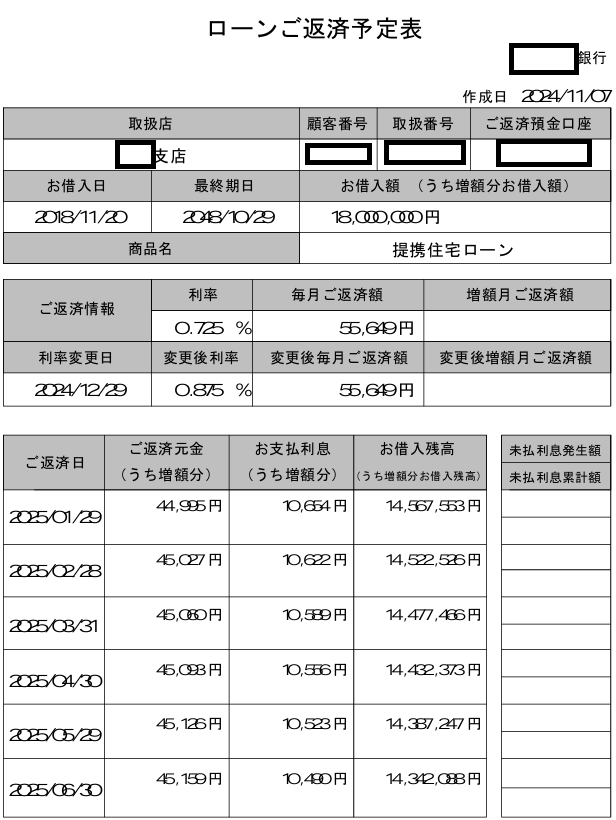

住宅ローン:有(総借入額18,000,000円)

(今まで銀行から紙で送付されていた住宅ローン返済予定表が2025年分からネットで確認する形に変わったが、この見づらい数字の書式は何なんだいったい…。)

我が家は総資産額から住宅ローンを差し引いた純資産額5,000万円を最終目標にしています。

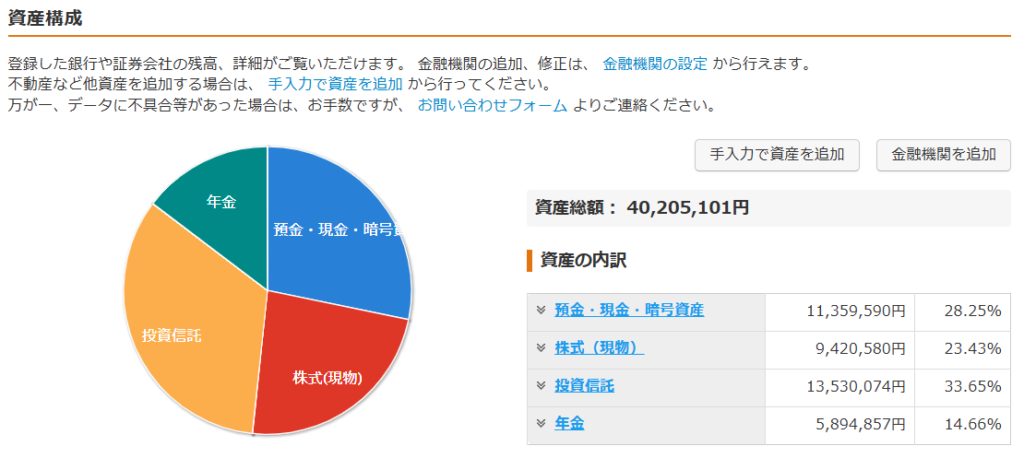

2025年1月時点の我が家の総資産額

では、さっそく我が家の総資産額をマネーフォワードの画面を使って公開していきます。

総資産額には夫の個人型iDeCoと妻の企業型DC(確定拠出年金)と子供の口座も含めています。

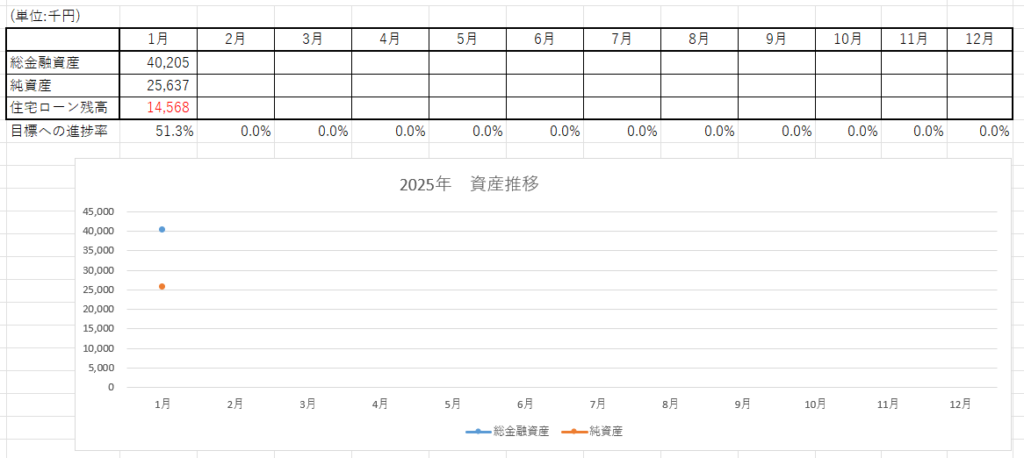

2025年1月の総資産額は40,205,101円でした。

ついに総資産額が4,000万円の大台に乗りました。

これまでも、あと一歩で4,000万円くらいの資産額になっていることはありましたが、実際に頭の数字が3から4に変わっただけでかなり気分が違いますね。

まぁ、今の状態なら株式相場のちょっとした変動ですぐに3,000万円代に戻りますけどね。

それでも、これまではどんなに株式相場が好調でも4,000万円にタッチすることはなかったですから、今回初めて4,000万円に到達して、我が家の資産形成は確実に一歩ずつ前進しているということが改めて実感できました。

内訳の「年金」の部分は夫のiDeCoで運用中のオルカンと妻の企業型DCで運用中のインデックスコレクション(外国株式)です。

iDeCoに関しては資産に含めない考えの人も多いと思いますが、我が家としてはNISAにしてもiDeCoにしても、どうせ老後まで引き出す予定が無いので、同じ資産として考えています。

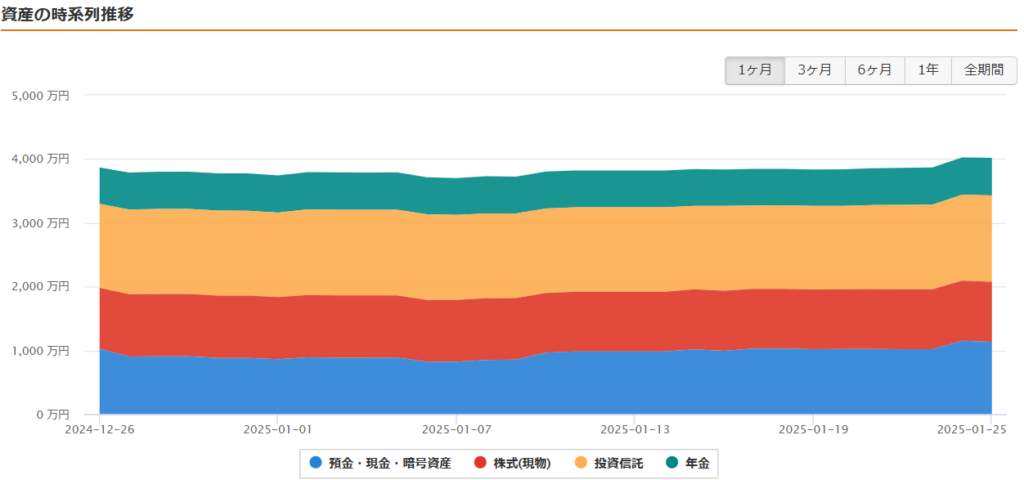

直近1ヶ月の資産推移

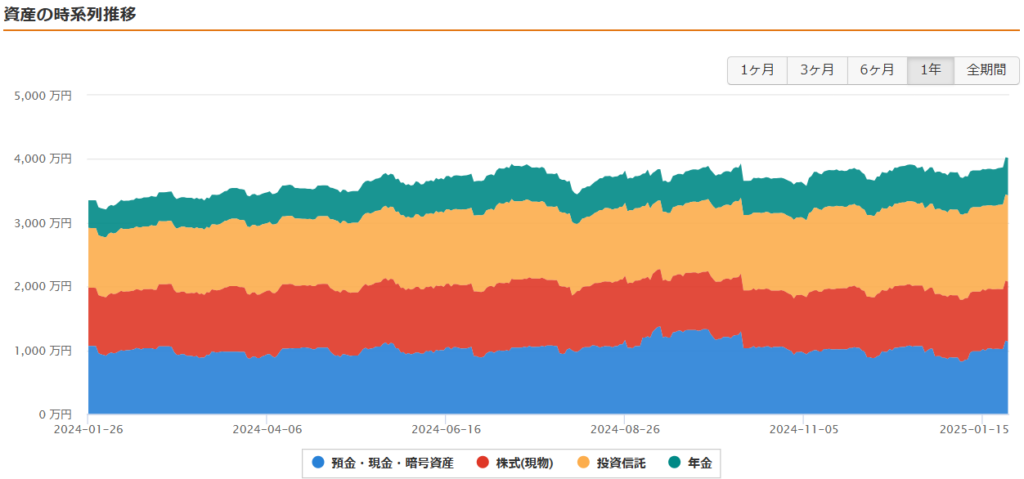

直近1年間の資産推移

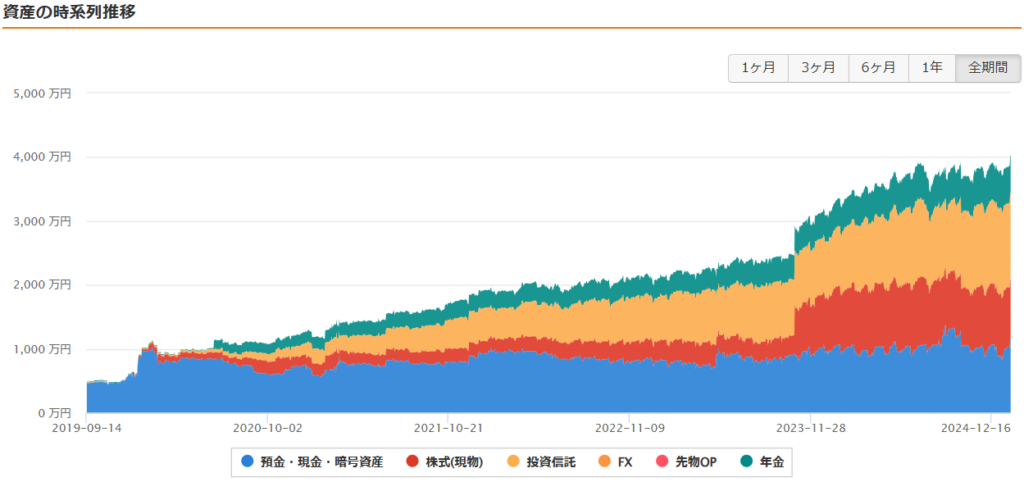

2019年から現在までの資産推移

我が家が本格的に資産形成を開始し始めた2019年あたりから現在の推移です。

自分で言うのもアレですが、我ながら素晴らしい右肩上がり。

これから資産形成をしようと考えているご家庭には割と夢を与えられるグラフになっているのではないでしょうか?

まぁ、私の場合は投資を本格的に始めたのはコロナショックの半年前くらいということで、投資を始めたタイミングが最高すぎたということはありますけどね。

それでも、同じ様なタイミングで投資を始めてもコロナショックで挫折していった人もたくさんいると思いますので、そこで自分を信じて(何の根拠も無いけど)前に進めたことが今の我が家の資産額を作れた要因となっていますね。

それにしても、株式相場はコロナショック以降は負ける方が難しいぐらいのベリーEasyモードがずっと続いていますね。

こんな状況がずっと続くとは当然思っていませんが、調子に乗れる間は思いっきり調子に乗って行きましょう!

逆に聞くけど、こんなEasy相場で株式投資して、お金減ったっていうヤツなんている?

まとめ

2025年1月時点の結果、

総資産額 40,205,000円

純資産額 25,637,000円

住宅ローン残高 14,568,000円

目標の純資産額5,000万円に対する進捗率は51.3%です。

ついに総資産額が4,000万円にタッチということでさい先の良い2025年のスタートとなりました。

ただ、2025年は車を1台購入することが決定していて(注文済み、納車待ち)、約250万の現金を使います。

しかも、最近はその車が趣味になってきて、いろいろとパーツ類を買いそろえたりと浪費が増えています。

さらに、最近、我が家は今さらになって任天堂Switchも購入しました。

子供のために購入したんですが、

さすがに、私もこれは買ってしまいました。↓

アーケードコントローラーも2万円超え。高い。

しかし、41歳(1983年生まれ)の私としては、こんな収録タイトルを見せつけられたら「買う」以外の選択肢が無かったです。

とくに、約30年の歳月を経て国内で初移植された「The パニッシャー」は熱すぎる!

昔、行きつけの駄菓子屋「井関商店(通称こさま)」でよくプレイしていたんですよね。(絶対わかる人いないよね)

と、こんな感じでは私は最近は資産形成のことは割とそっちのけで趣味に没頭しちゃっているんですよね。

投資に関しては本当に投資信託の積立に全振りで、日経平均株価なんかも全く気にしていません。

そんな状態でもしっかり資産を作っていけるのがインデックス投資の強みですよね。

我が家は今後も投資はインデックスファンドにお任せして、普段の生活は趣味など自分の人生のやりたいことを全力でやっていきたいと考えています。

ちなみ、車の趣味の方に関しては別のブログサイトにて情報発信していますので、もし興味がありましたら下記のブログサイトの方も覗いていていただけると嬉しいです。↓

資産の中身に関しては、また別記事にて報告させていただきますね。