当ブログでは平凡なごく普通の家庭である我が家が純資産5,000万円を目標にして実践している投資やポイ活などの日々の資産形成方法を配信しております。

そして、我が家の目標の資産5,000万円への道のりを毎月報告しています。

今回の記事では2025年4月時点の我が家の資産状況を報告させていただきます。

いちじは総資産額が4,000千万円にタッチしながらも車を新車で現金一括購入して資産が大幅に減った我が家ですが、最近の不安定な株価の影響を受けて、さらにモリモリと資産が減少しています。

では、さっそく見ていきましょう!

我が家のステータス

家族構成:3人家族

- 夫(42歳・会社員)

- 妻(36歳・会社員)

- 子供(8歳・小学生)

自家用車:2台所有

住居:持ち家(戸建て)

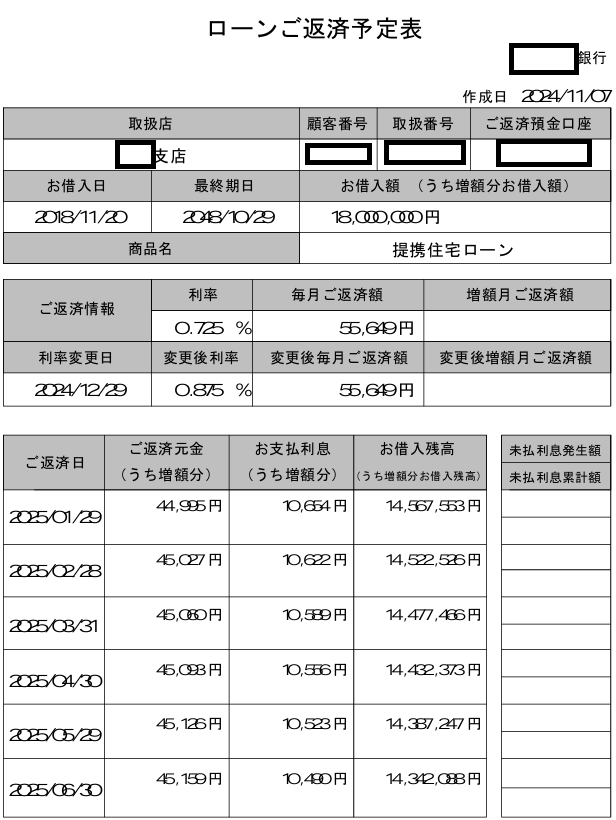

住宅ローン:有(総借入額18,000,000円)

(今まで銀行から紙で送付されていた住宅ローン返済予定表が2025年分からネットで確認する形に変わったが、この見づらい数字の書式は何なんだいったい…。)

我が家は総資産額から住宅ローンを差し引いた純資産額5,000万円を最終目標にしています。

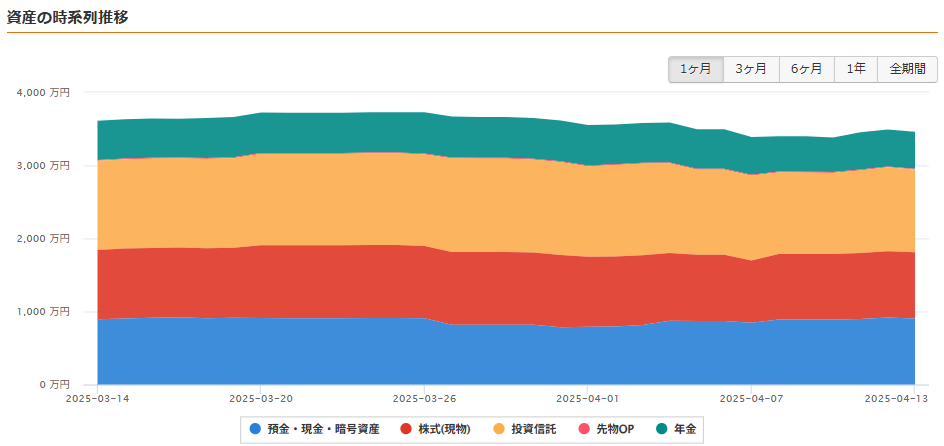

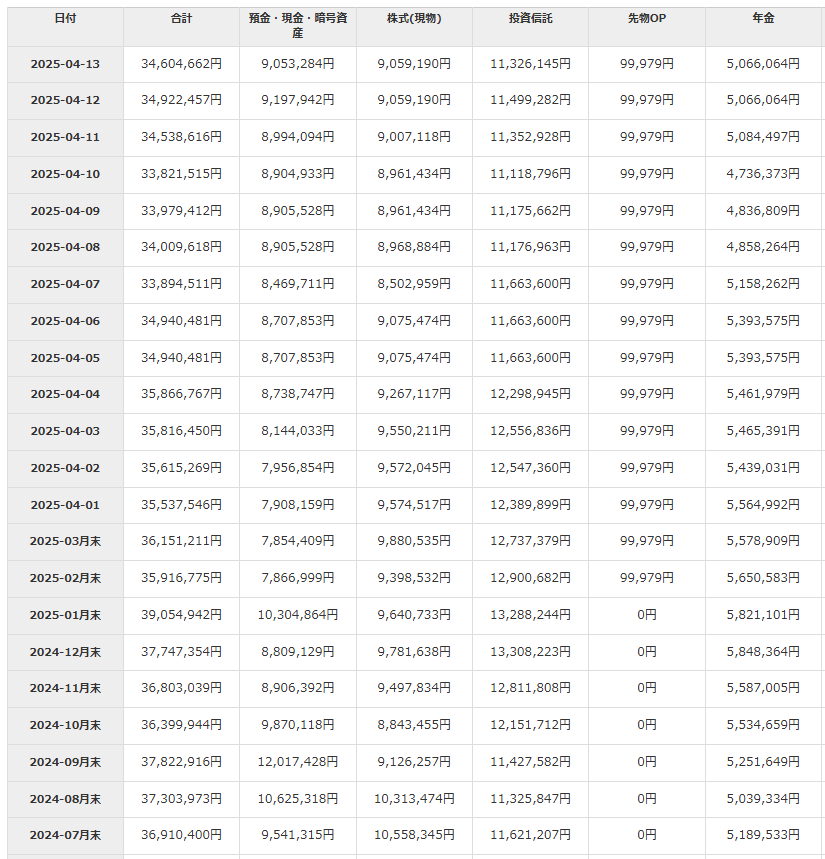

2025年4月時点の我が家の総資産額

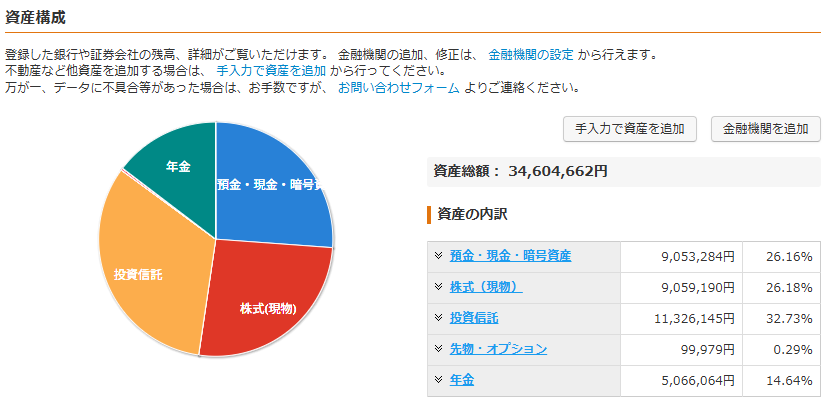

では、さっそく我が家の総資産額をマネーフォワードの画面を使って公開していきます。

総資産額には夫の個人型iDeCoと妻の企業型DC(確定拠出年金)と子供の口座も含めています。

2025年4月の総資産額は34,604,662円でした。

我が家としては現金比率は30%程度を目安にしていますが、車を現金一括で購入したことにより現金比率が低下しています。また1年くらいかけて現金比率を上げていきたいですね。

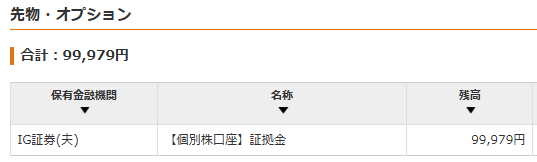

内訳の「先物・オプション」の部分に関してですが、IG証券でお得なキャンペーンをやっていまして、

このキャンペーンに参加するために入金したものになります。

内訳の「年金」の部分は夫のiDeCoと妻の企業型DCです。

iDeCo(確定拠出年金)に関しては資産に含めない考えの人も多いと思いますが、我が家としてはNISAにしてもiDeCoにしても、どうせ老後まで引き出す予定が無いので、同じ資産として考えています。

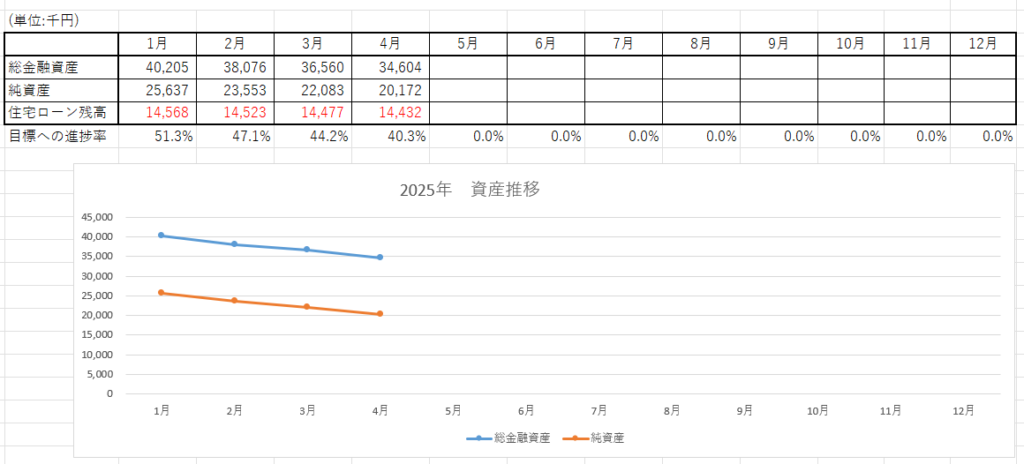

直近1ヶ月の資産推移

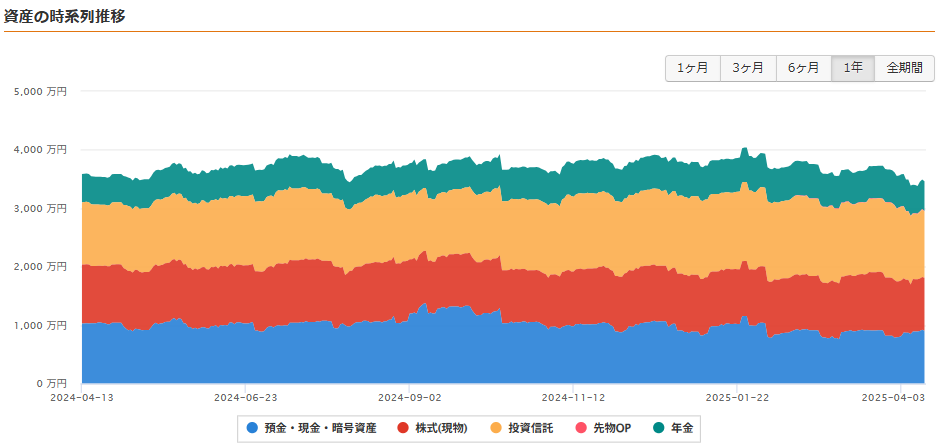

直近1年間の資産推移

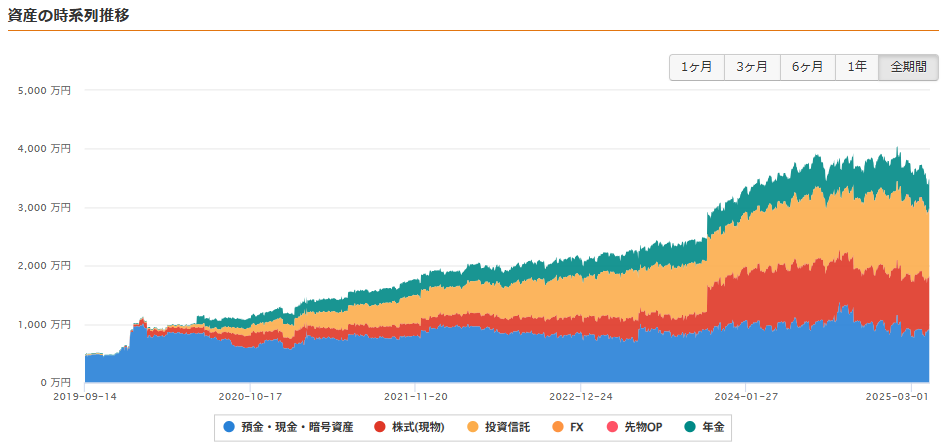

2019年から現在までの資産推移

我が家が本格的に資産形成を開始した2019年あたりから現在までの資産推移です。

いちじは4,000万円にもタッチした我が家の総資産ですが、車を購入したり、不安定な株価の影響を受けたりでちょうど1年前くらいの資産額に戻っちゃった感じです。

まとめ

2025年4月時点の結果、

総資産額 34,604,000円

純資産額 20,172,000円

住宅ローン残高 14,432,000円

目標の純資産額5,000万円に対する進捗率は40.3%です。

実は資産額減少をあまり気にしていません

大きく資産額が減少している状況なのですが、実は私はあまり気にしていません。

負け惜しみでもなく、本心です。

私が資産減少をあまり気にしていないのには5つの理由があります。

①ある程度の現金を確保している

我が家では現金比率を30%を目安にしています。(車購入により現在は30%を下回っていますが)

株価が不安定な状態でも現金さえあれば特に今までと行動を変えることはありません。

現金に困っていないので保有株式を損切りする必要もありません。

これまでもこれからもオルカンの定期積立を続けるだけです。

資産を取り崩すのは20年以上先の話です。

②ある程度の総資産額を達成している

我が家ではずっと総資産額3,000万円をとりあえず早めに達成しておきたい金額ということで目標にしていました。

そして、最終目標を純資産額5,000万円を目標にしはいますが、正直に言うと総資産額3,000万円を達成したことによってある程度の満足感を感じています。

ですので、現在は資産額が減少しているとはいえ、まだ総資産額3,000万円以上は維持していますので不思議と焦りは感じません。

これでもっともっと株価が下がっていって総資産額が3,000万円を割ってくるまですればさすがにちょっと「切ないなぁ~」くらいの感情にはなるでしょう。

③本業の仕事が忙しくなってきた&やりがいを感じられるようになってきた

私は3月から工場勤務から本社勤務になって単純に忙しくなったし、本業の仕事に対するやりがいや情熱というものが数年ぶりに復活してしまいました。

私はもともと社畜体質だったんですが、近年は完全に「本業にやりがいなんて必要ない」という感じで斜に構えていました。

ですが、ここに来てまた本業の仕事もそれなりに頑張りたいという情熱が湧いてきました。

やはり、立場で気持ちって変わるんだなって実感しましたね。

なんだかんだで「やりがい」って大事だなぁ、っていうことに気付いている今日この頃です。

仕事の仲間たちと一丸となって頑張って、たまに仕事の仲間たちと飲む酒も悪くはないなぁ~っ、なんて青くさいことを感じちゃってます。

そして、本業が忙しくなっている中で、本業のための資格取得のために勉強も同時並行で進めています。

本当に最近は少しでも時間があれば参考書を開いて勉強している感じです。

そう考えると、この株価が低迷しだしたタイミングで本社勤務に異動になったのは「お前はこれからは株価のことなんて気にせずに本業の仕事に注力するターンなのだ」という神様からのお告げなのかもしれません。(笑)

④副業もそれなりに忙しい

ブログ副業も2サイト運営していますので相変わらずそれなりに忙しいです。(収益は全然たいしたことないですけどね)

⑤車の趣味も楽しい

私が運営しているもうひとつのブログサイトでも情報を発信していますが、車の趣味も楽しいんですよね。

ということで、①②の理由によって、そもそもあまり資産額のことが気にならない、

そして、③④⑤の理由によって、忙しくて資産額のことを気にしている暇も全然ない、という状況です。

ですので、私がインデックス投資の長期積立を成功させる秘訣は、

まずはなんとか頑張って早めに自分が目標としているある程度の資産額を達成させること。(額は人によって違うでしょう。私の場合は総資産額3,000万円)

そして、ある程度の現金比率を確保する。(安心していられる現金比率は家庭環境によって違うと思います。我が家の場合は現金比率30%程度が目安)

そして、投資以外に自分の生きる道や、やりたいことを見つける。(打ち込める趣味や仕事のやりがいなど)

ということがインデックス投資の長期積立を成功させる秘訣だと、7年ほど投資をしてきて分かってきました。

逆を言えば、一番危険な状態というのは、「1日でも早く仕事を辞めたい!」という一心で資産のほとんどを投資に突っ込んで目を血走らせている状況ということです。(投資を始めたばかりの頃の私がそうでした。)

ですので、「やりがいのある仕事を見つける」ということはなんだかんだで人生においてとても重要なことだと考えます。