当ブログでは平凡なごく普通の家庭である我が家が純資産5,000万円を目標にして実践している投資やポイ活などの日々の資産形成方法を配信しております。

そして、我が家の目標の資産5,000万円への道のりを毎月報告しています。

今回の記事では2025年6月時点の我が家の資産状況を報告させていただきます。

いちじは総資産額が4,000千万円にタッチしながらも車を新車で2台も現金一括購入して資産が大幅に減った我が家ですが、ここ最近は私が会社での配属先が変わったことにより本業の方も忙しくなってきて、いよいよもって、まったくと言っていいほど証券口座の保有銘柄の評価額のチェックなどはやらなくなってきました。

まぁ、我が家の投資の方針のメインはオルカンの定期積立なので、株式市場に関わるニュースを追ったところで別にやることも変わりませんからねぇ。

我が家の資産は増えているのか減っているのか、では、さっそく見ていきましょう!

我が家のステータス

家族構成:3人家族

- 夫(42歳・会社員)

- 妻(37歳・会社員)

- 子供(8歳・小学生)

自家用車:2台所有

住居:持ち家(戸建て)

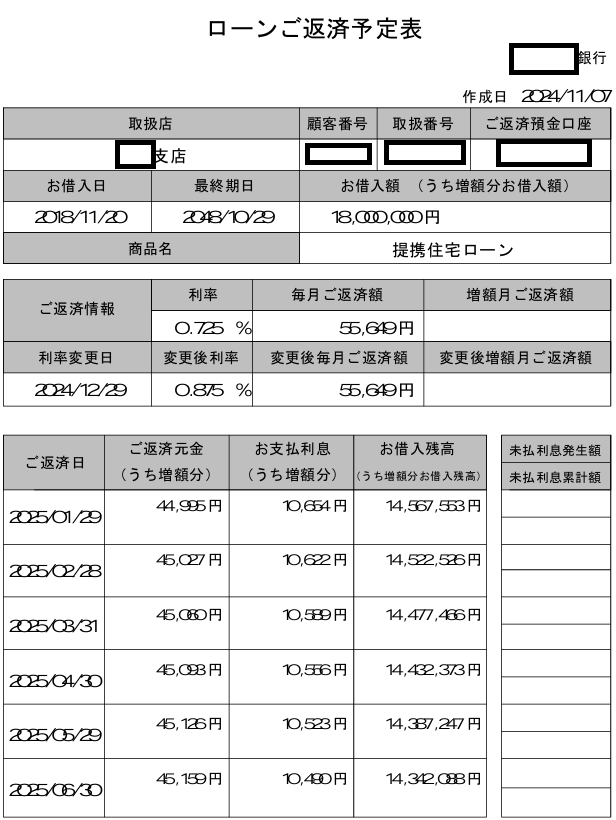

住宅ローン:有(総借入額18,000,000円)

(今まで銀行から紙で送付されていた住宅ローン返済予定表が2025年分からネットで確認する形に変わったが、この見づらい数字の書式は何なんだいったい…。)

我が家は総資産額から住宅ローンを差し引いた純資産額5,000万円を最終目標にしています。

2025年6月時点の我が家の総資産額

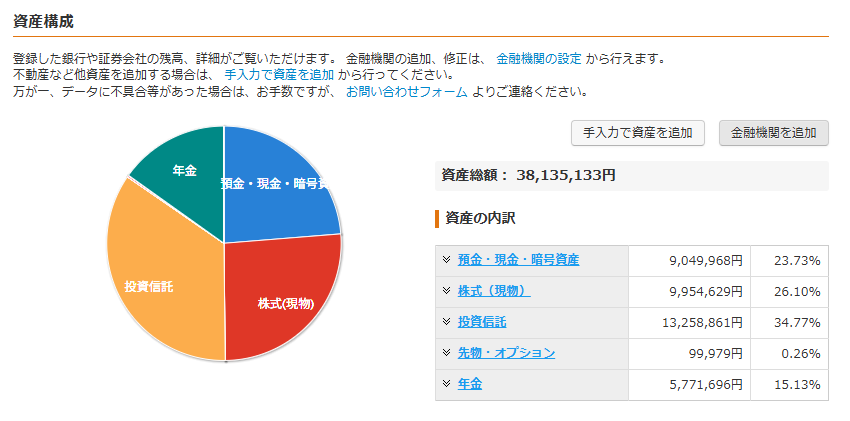

では、さっそく我が家の総資産額をマネーフォワードの画面を使って公開していきます。

総資産額には夫の個人型iDeCoと妻の企業型DC(確定拠出年金)と子供の口座も含めています。

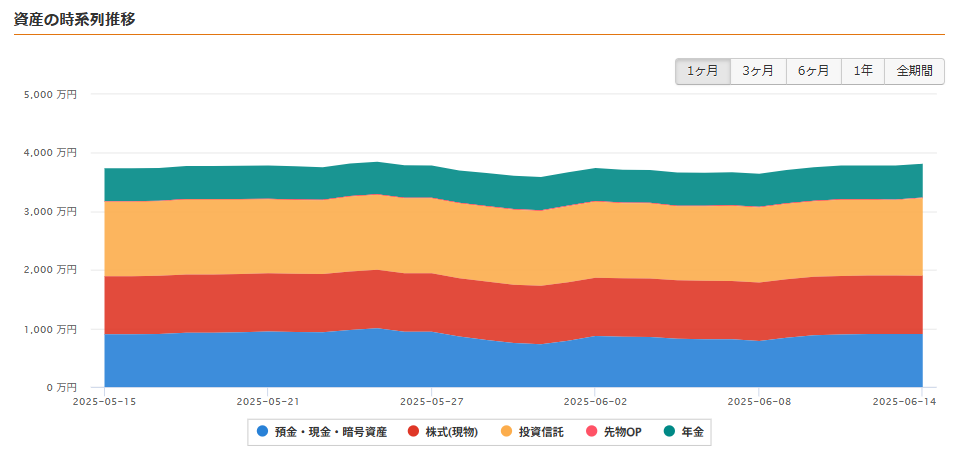

2025年6月の総資産額は38,135,133円でした。

先月の資産公開の記事の時点では38,196,804円でしたので、特に増減はなく、まぁ、順調というか、安定しているなぁ、という感じです。

我が家としては現金比率は30%程度を目安にしていますが、車を現金一括で購入したことにより現金比率が低下しています。また1年くらいかけて現金比率を上げていきたいですね。

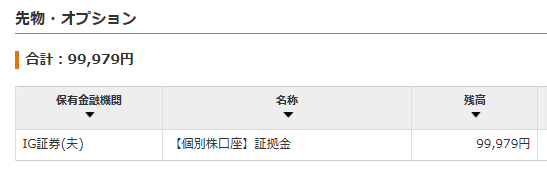

内訳の「先物・オプション」の部分に関してですが、IG証券でお得なキャンペーンをやっていまして、

このキャンペーンに参加するために入金したものになります。

内訳の「年金」の部分は夫のiDeCoと妻の企業型DCです。

iDeCo(確定拠出年金)に関しては資産に含めない考えの人も多いと思いますが、我が家としてはNISAにしてもiDeCoにしても、どうせ老後まで引き出す予定が無いので、同じ資産として考えています。

直近1ヶ月の資産推移

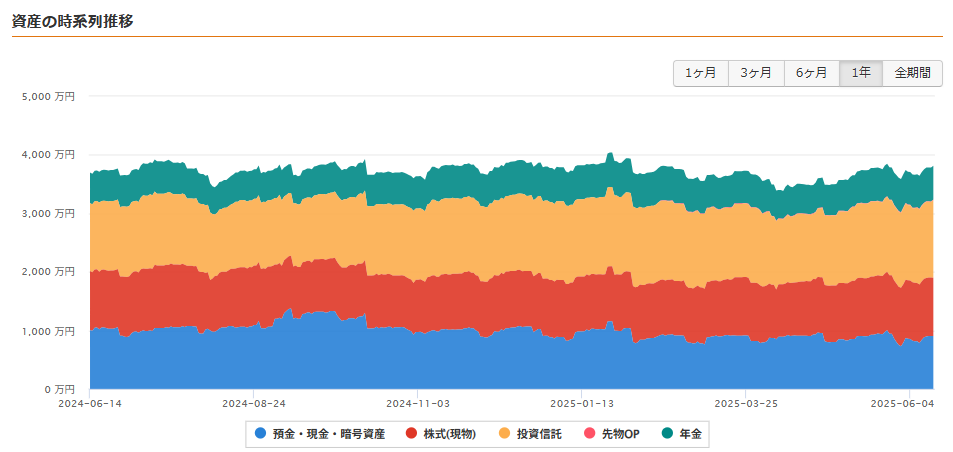

直近1年間の資産推移

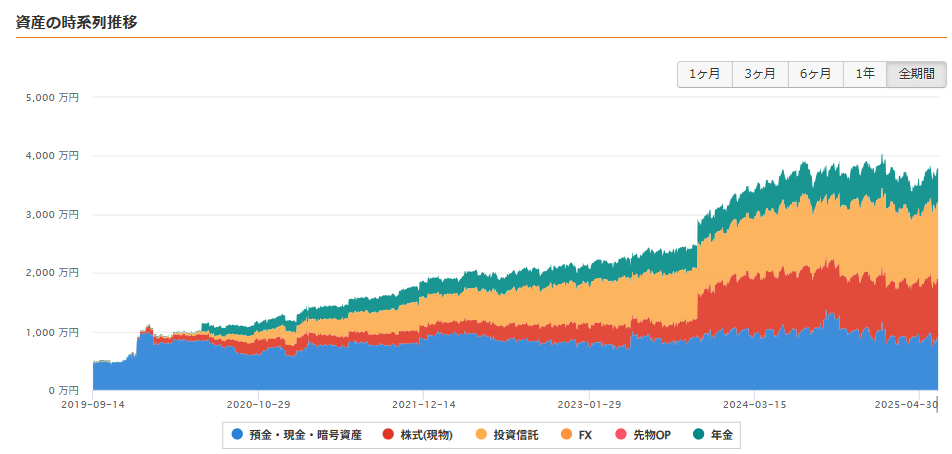

2019年から現在までの資産推移

我が家が本格的に資産形成を開始した2019年あたりから現在までの資産推移です。

2025年に入っていったん大きく下げていた株価も力強く戻ってきています。

まぁ、株価がどう動いていくかなんて予想はできないので我が家は基本的にはオルカンに定期的にお金を入れていくだけです。

まとめ

2025年6月時点の結果、

総資産額 38,135,000円

純資産額 23,793,000円

住宅ローン残高 14,342,000円

目標の純資産額5,000万円に対する進捗率は47.6%です。

ていうか、この記事を書いていてハッとしたんですが、2025年ももう半分終わってしまいましね!!

なんとか2025年の内に総資産額をまた4,000万円にのせたいです!