当ブログでは平凡なごく普通の家庭である我が家が純資産5,000万円を目標にして実践している投資やポイ活などの日々の資産形成方法を配信しております。

そして、我が家の目標の資産5,000万円への道のりを毎月報告しています。

今回の記事では2024年12月時点の我が家の資産状況を報告させていただきます。

資産額公開の記事は毎月中旬くらいに更新をしていましたが、今月は12月ということで1年の節目ですので、各種投資先からの配当金も確定して、後はほぼ金額の変動が無い状況で集計にすることにしました。

我が家のステータス

家族構成

夫(41歳・会社員)

妻(36歳・会社員)

子供(8歳・小学生)

の3人家族。

自家用車 2台所有。

住宅ローン有。

我が家は総資産額から住宅ローンを差し引いた純資産額5,000万円を最終目標にしています。

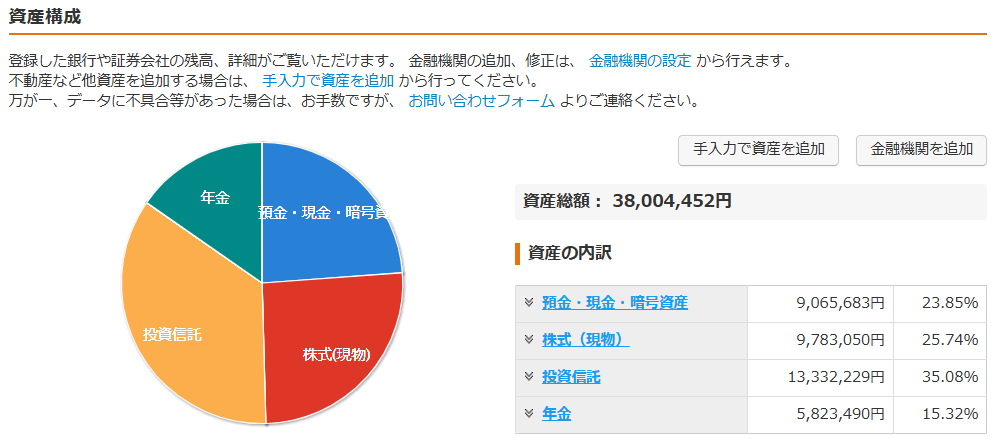

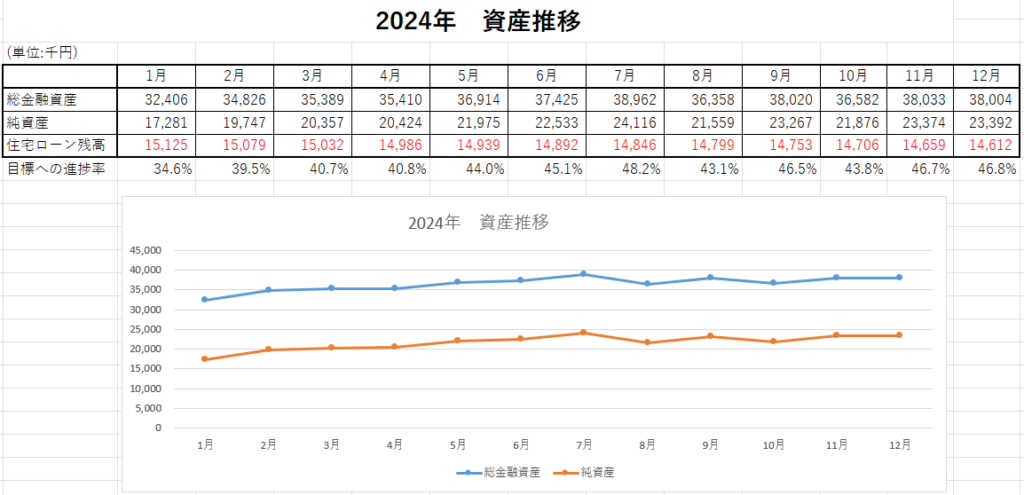

2024年12月時点の我が家の総資産額

では、さっそく我が家の総資産額をマネーフォワードの画面を使って公開していきます。

総資産額には夫の個人型iDeCoと妻の企業型DC(確定拠出年金)と子供の口座も含めています。

2024年12月の総資産額は38,004,452円でした。

何とかギリギリで3,800万円で着地することができました。

正直に言いますとキリをよくするために最後3万円だけ手持ちの現金を銀行口座に入れました。テヘペロ。

内訳の「年金」の部分は夫のiDeCoで運用中のオルカンと妻の企業型DCで運用中のインデックスコレクション(外国株式)です。

iDeCoに関しては資産に含めない考えの人も多いと思いますが、我が家としてはNISAにしてもiDeCoにしても、どうせ老後まで引き出す予定が無いので、同じ資産として考えています。

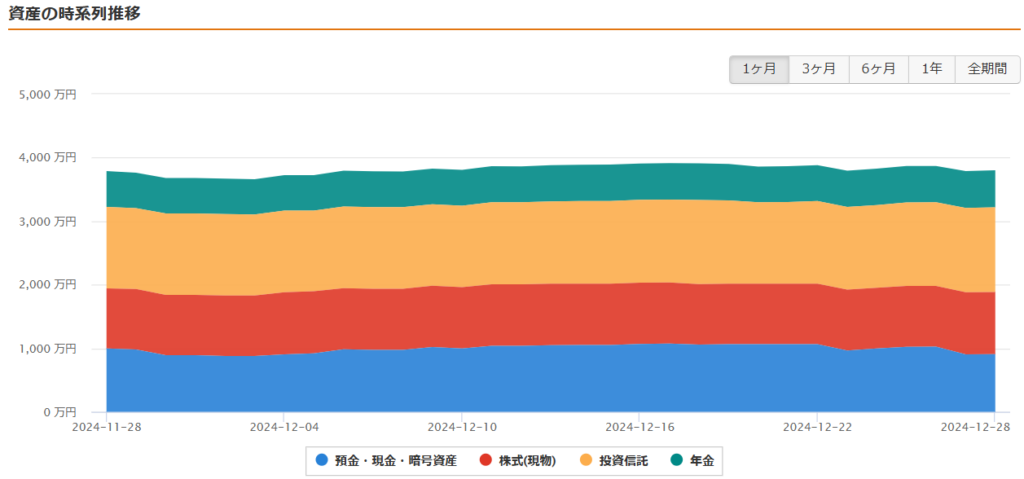

直近1ヶ月の推移

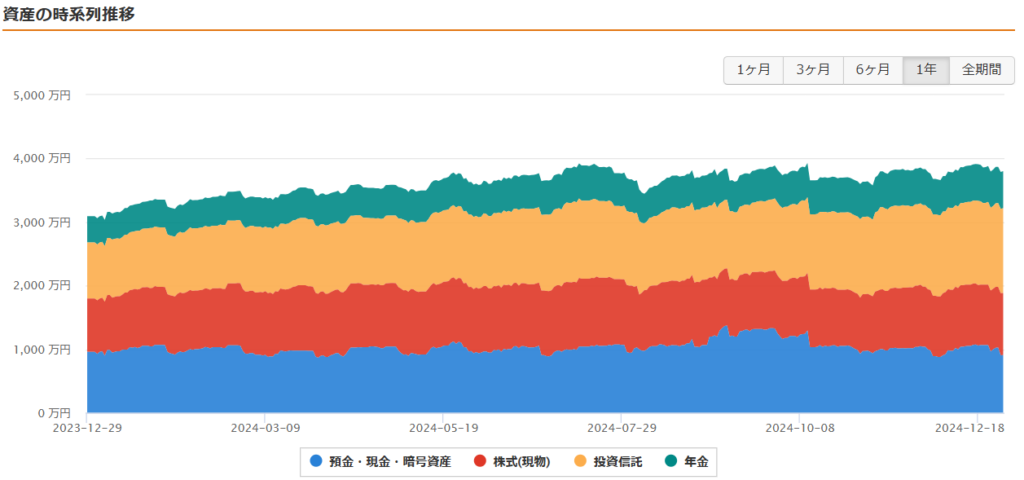

直近1年間の推移

2024年の株式相場は8月頃に若干不安定になるターンがありましたが、年間を通して見ると結局ずっと力強く推移していた印象です。

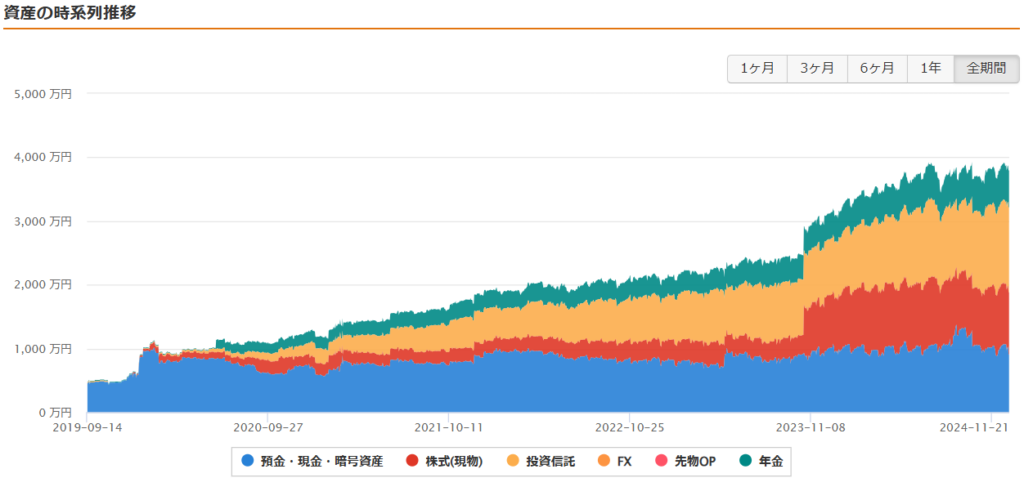

2019年から現在までの推移

我が家が本格的に資産形成を開始し始めた2019年あたりから現在の推移です。

株式投資している部分(株式・投資信託・年金)の上がり方がエグイですね。

株式相場はコロナショック以降は負ける方が難しいぐらいのベリーEasyモードがずっと続いていますね。

こんな状況がずっと続くとは当然思っていませんが、調子に乗れる間は思いっきり調子に乗って行きましょう!

逆に聞くけど、こんなEasy相場で株式投資して、お金減ったっていうヤツなんている?

まとめ

2024年12月時点の結果、

総資産額 38,004,000円

純資産額 23,392,000円

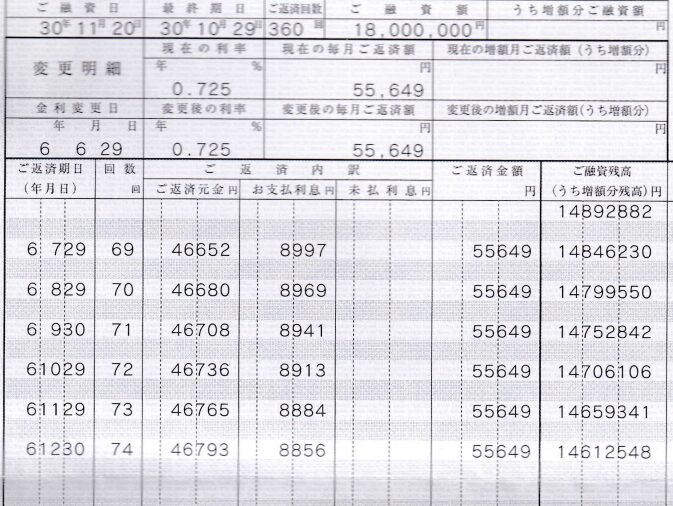

住宅ローン残高 14,612,000円

目標の純資産額5,000万円に対する進捗率は46.8%です。

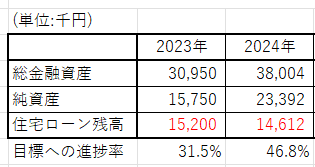

2023年から集計を始めた年別推移はこの通り。

総資産が1年で約800万円も増えています。

株式投資の力は本当にすごいですね。

ちまたで言われている「資産が大きくなるほど資産拡大のスピードが加速する」というのも少しずつ実感できるようにもなってきました。

ちなみに、我が家は2024年は車を1台購入して約270万円を一括で支払っています。

車を購入しているにもかかわらず資産額が増えているというのは本当にスゴイことですよね。

株式投資無しではあり得ないです。

もし、車を購入していなければ総資産は4,000万円を突破していましたし、1年で約1千万円資産額が増えていたことになるんですよね。

近年の株式相場、本当にヤバすぎです。

そして、何も考えなくてもインデックスファンドを定期買付するだけで、その恩恵を享受することができる今の投資環境に感謝です。

ちなみに、我が家は来年2025年にももう一台車を新車で購入することが決定していて、約250万円の現金を使うことが確定しています。

我が家の資産形成は足踏み状態がしばらく続きますが、現在のように強い株式相場によって足踏みせずに勝手に少しずつ前に進んで行ってくれることを期待しています。

ちなみに、最近、私はお金増やすことは好きだし重要だと考えていますが、お金を増やすことそのものには面白味を感じなくなってきていて、やっぱり人生を楽しむためにはある程度お金を使うべきだと考えるようになってきました。

その辺のことに関しては下記の記事にて心境をつづっています。↓

資産の中身に関してはまた別記事にて報告させていただきますね。